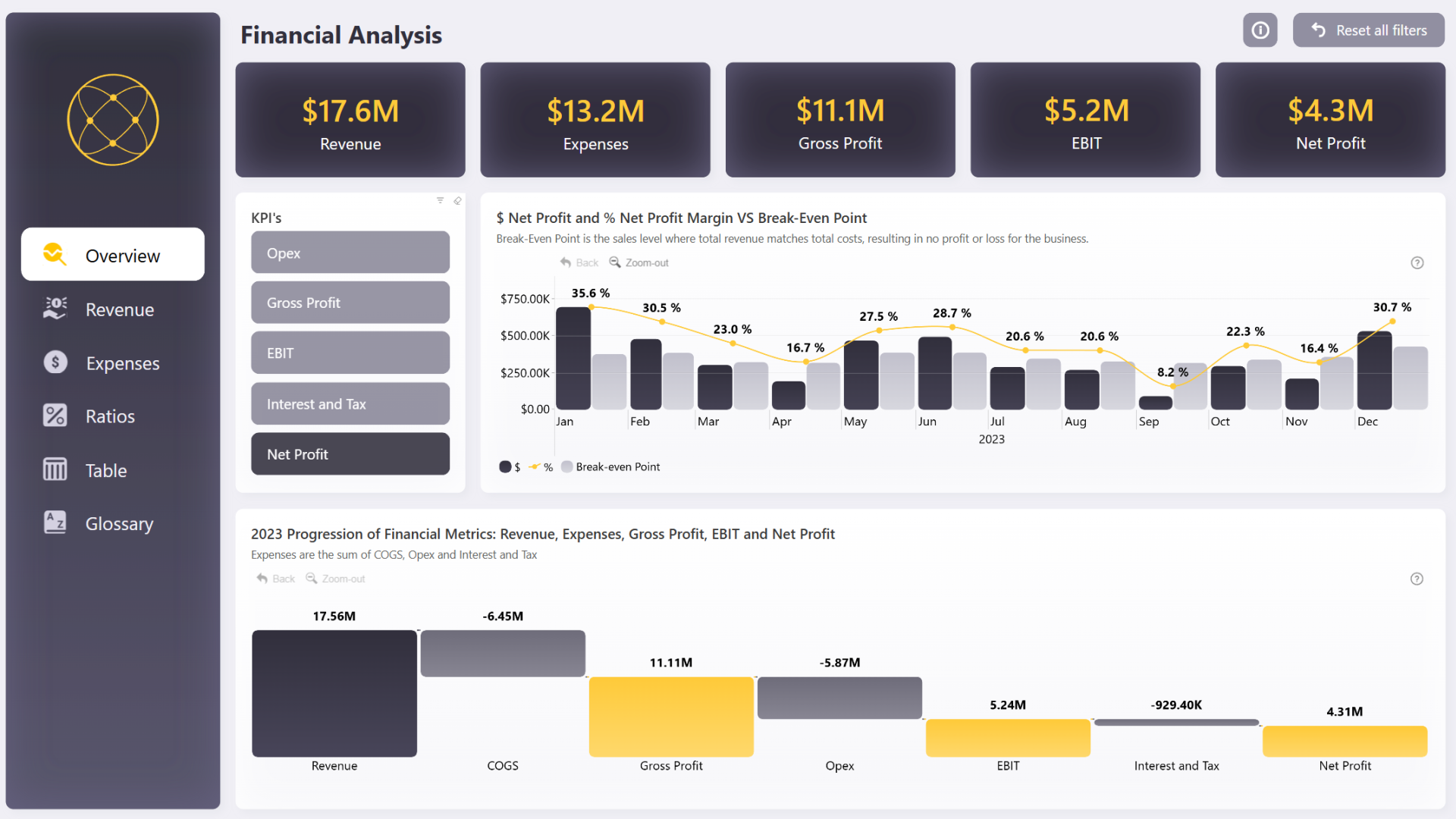

크라켄(17억 달러) 수익, 아처(42억 달러) 적자 — 두 방산주 비교

크라켄은 이미 흑자를 내고 매출총이익률 62.1%를 보이면서 앤듀릴과의 파트너십이 성장 촉매로 거론됩니다. 아처는 eVTOL 분야에서 선두로 평가되나 아직 흑자 전환을 이루지 못하고 있어 상업화까지 시간이 더 필요하다는 지적이 나옵니다.

크라켄은 이미 흑자를 내고 있다는 점이 투자자 관점에서 핵심으로 제시됐습니다. 이 점은 현금흐름과 수익성 지표를 바로 확인할 수 있다는 의미입니다.

아처의 시가총액은 42억 달러, 크라켄은 17억 달러로 정리됐습니다. 두 회사의 규모 차이는 비교 포인트로 제시됩니다.

크라켄은 보고된 매출총이익률이 62.1%입니다. 이 수치는 회사가 판관비를 제하고도 제품 마진이 높은 구조임을 나타냅니다.

크라켄은 앤듀릴(Anduril)과의 파트너십이 성장의 촉매로 거론됐습니다. 파트너십 관련 매출 확대 가능성이 명시됐습니다.

아처는 수직 이착륙(eVTOL) 항공기 분야에서 선도적 위치로 소개됐습니다. 다만 아직 흑자로 전환되지 않았고 상업화까지 시간이 더 필요하다고 정리됐습니다.

기사 작성자는 상업화 수준과 마진을 근거로 크라켄을 더 나은 매수 후보로 제시했습니다. 아처는 성장 잠재력은 크지만 수익화 리스크가 있다고 평가됐습니다.

두 기사는 수익성 지표, 상업화 단계, 파트너십을 비교 포인트로 삼아 각각의 장단점을 정리했습니다. 투자자는 이 세 축을 중심으로 추가 공시를 확인하라고 제시됐습니다.

불스토리의 해석

크라켄은 이미 이익을 내며 높은 매출총이익률을 보이고 있어 단기적 실적 확인이 가능한 종목입니다. 아처는 기술적 우위와 시장 잠재력이 있지만 상업화와 흑자 전환 시점이 불확실합니다. 즉, 단기 안전성 측면에서는 크라켄이, 장기 성장 베팅 측면에서는 아처가 비교 대상이라는 관점입니다.

관련 종목

크라켄 로보틱스

해저 기술을 공급하면서 이미 흑자를 기록하고 있고 매출총이익률 62.1%가 보고돼 있습니다.

아처 항공

eVTOL 분야에서 선도적 위치로 소개됐지만 아직 흑자 전환을 이루지 못했습니다.

RTX

지정학적 긴장 시 방산 수요가 늘어나면 수혜가 가능한 방산 대형주로 거론됩니다.

출처: The Motley Fool·Yahoo Finance

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.