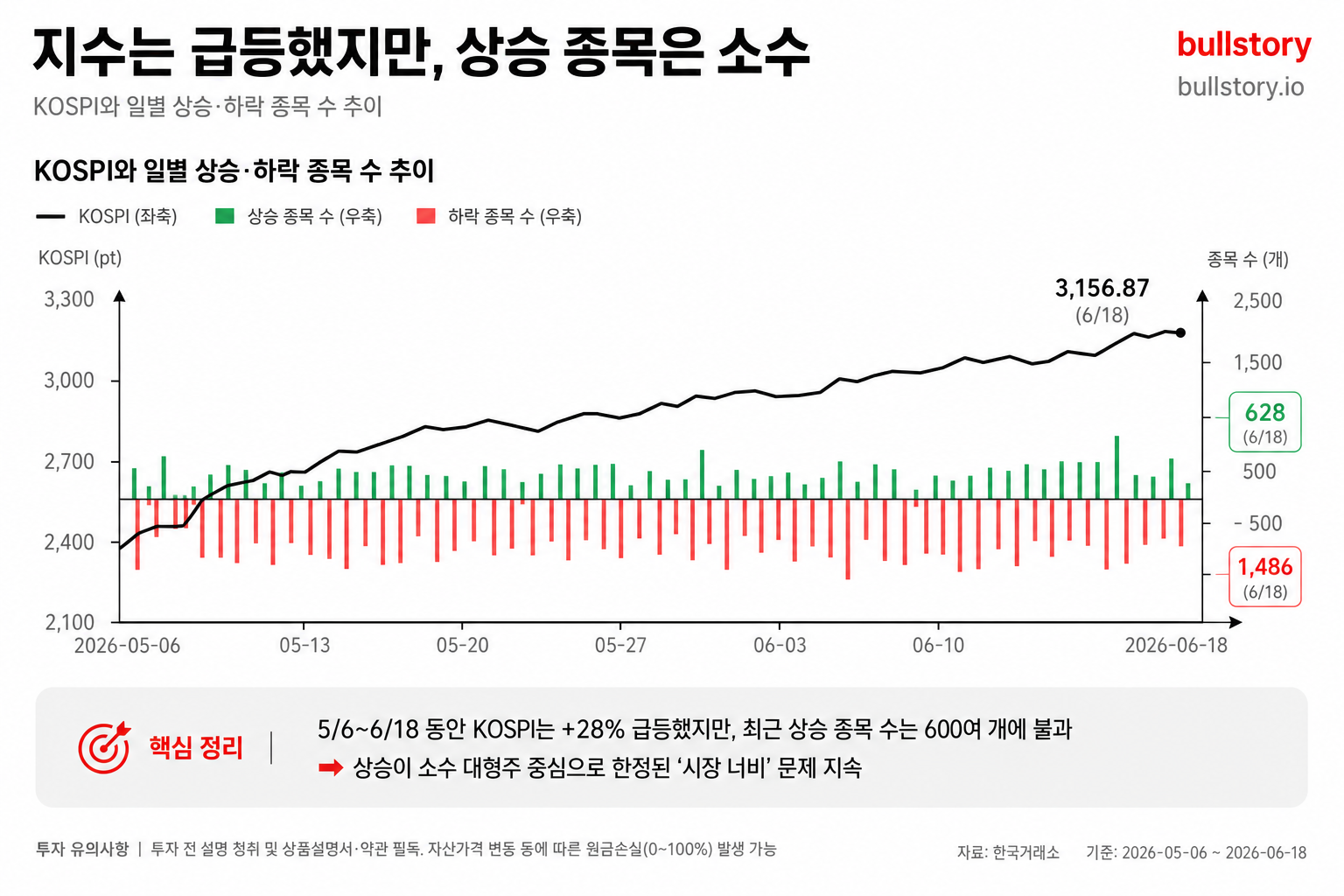

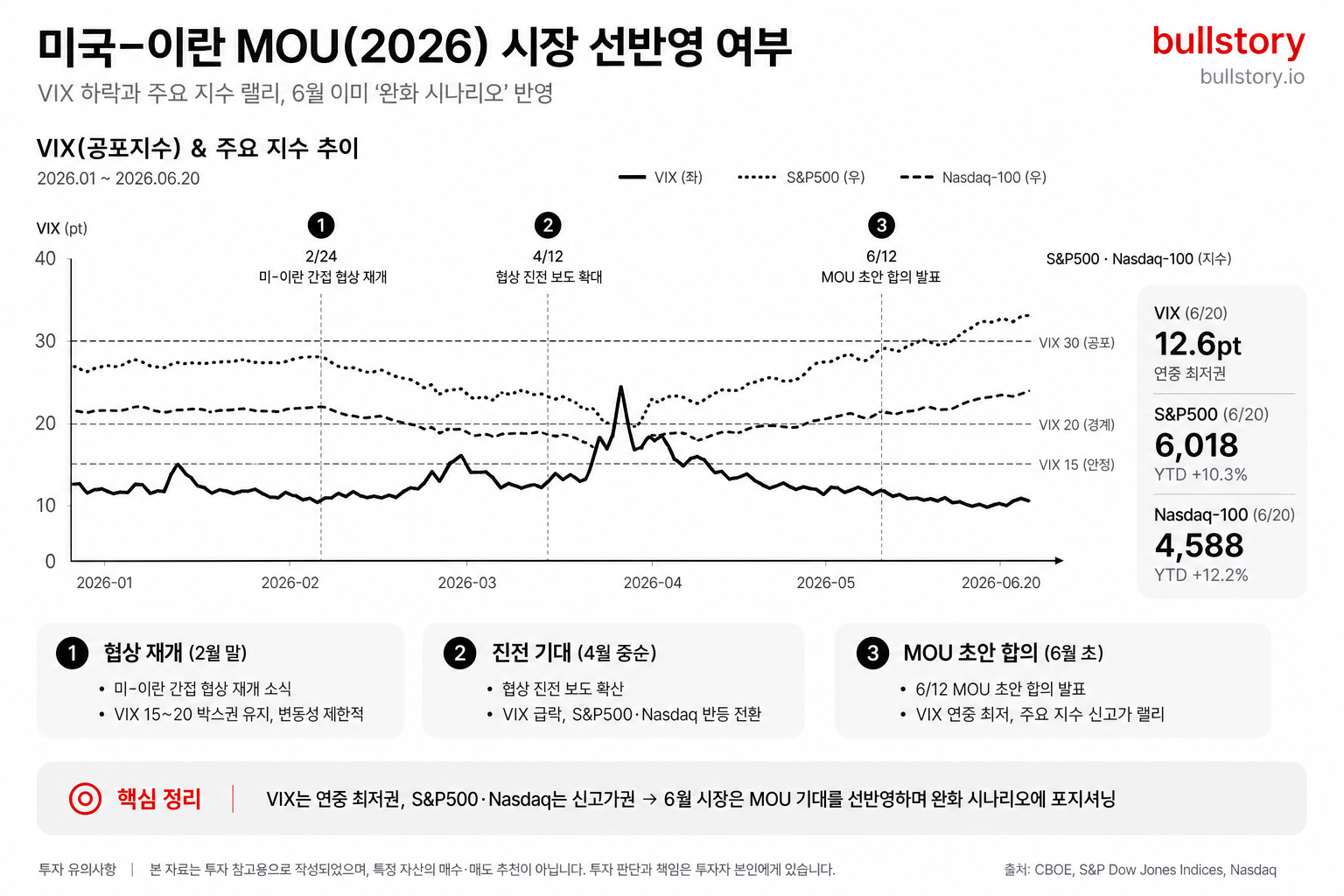

개인 절반이 '1만피' 베팅, 신규 계좌·레버리지 증가

신한증권 조사에서 응답자 절반(50%)이 '1만피 시대'에 베팅한다고 답했습니다. 같은 기간 신규 계좌 유입과 레버리지 상품 거래가 늘었고, 단일종목 레버리지 가격 왜곡으로 LP 평가 손질 논의가 진행 중입니다. 사채 관련 투자자 보호 개선 요구와 중앙일보 기업어음(CP) 부도 영향 여부도 보고됐습니다.

신한증권 조사에서 응답자 절반(50%)이 '1만피 시대'에 베팅한다고 답했습니다. 조사 결과는 신규 계좌 유입과 레버리지 상품 거래 확대와 함께 나왔습니다.

일부 기사는 '1만피'를 놓고 기회인지 위험인지를 논의했습니다. 논의에서는 고점 부담을 우려하는 목소리도 전해졌습니다.

실제 시장에서는 고점 부담을 이유로 단기 레버리지 상품을 매도하고 지수형 ETF를 담는 개인투자자 흐름이 관찰됐습니다. 이 같은 매매 전환은 복수 보도에서 확인됐습니다.

단일종목 레버리지 상품에서 가격 왜곡 사례가 발생해 유동성 공급자(LP) 평가 방식을 손보는 방안이 검토되거나 시행된다고 알려졌습니다. 해당 조치는 레버리지 상품의 공정가격 반영 문제와 관련이 있습니다.

사채 관리와 사채권자집회 절차를 개선해 투자자 보호를 강화해야 한다는 제언도 나왔습니다. 사채 관리 체계와 권리 행사 절차가 논의 대상에 올랐습니다.

한양증권은 중앙일보의 기업어음(CP) 부도 소식과 관련해 담보권 효력에는 영향이 없다고 밝혔습니다. 회사는 담보권 효력 유지 입장을 전했습니다.

관련 보도는 2026년 6월 19일부터 22일까지 이어졌습니다. 각 사안은 레버리지·개인자금 유입·사채 관리 이슈라는 세 축으로 보도됐습니다.

불스토리의 해석

개인투자자의 레버리지 선호와 신규 계좌 유입이 동시에 늘고 있어 시장의 유동성 구성이 바뀌고 있습니다. 단일종목 레버리지의 가격 왜곡 문제는 구조적 취약점을 노출했으며, LP 평가 손질과 사채 관리 절차 개선 논의는 시장 안정 장치 보완을 목표로 합니다. 다만 중앙일보 CP 사례처럼 개별 부도 사안은 담보권 효력 여부가 투자자 피해 규모를 가르는 변수입니다.

투자자라면 이 정도는 알아두세요

레버리지 상품은 기초 지수의 변동성을 증폭시키는 구조입니다. 지수형 ETF는 여러 종목을 묶어 추종하는 상품이라 개별 종목 리스크가 적습니다. 사채권자집회는 회사 채무 재조정 과정에서 채권자가 모여 의사결정하는 절차입니다. 담보권은 채무 불이행 시 채권자가 담보를 통해 우선 변제받는 권리입니다.

리스크 / 반대 시나리오

- ·레버리지 유입이 실제 포지션 규모보다 과장되었을 가능성으로 흐름이 빠르게 반전될 수 있습니다.

- ·LP 평가 변경이 기대만큼 가격 왜곡을 줄이지 못할 경우 레버리지 상품의 변동성은 유지됩니다.

- ·사채 관리 개선이 지연되면 소액 채권자 피해 확산 우려가 있습니다.

체크리스트

- 1내 계좌에서 레버리지 상품의 비중을 확인하고 금액·레버리지 배수를 문서로 점검합니다.

- 2지수형 ETF 보유 비중을 확인해 개별 종목 리스크를 분산할 필요가 있는지 비교합니다.

- 3보유 중인 회사채·CP가 있다면 담보 설정 여부와 사채권자집회 일정·공시를 확인합니다.