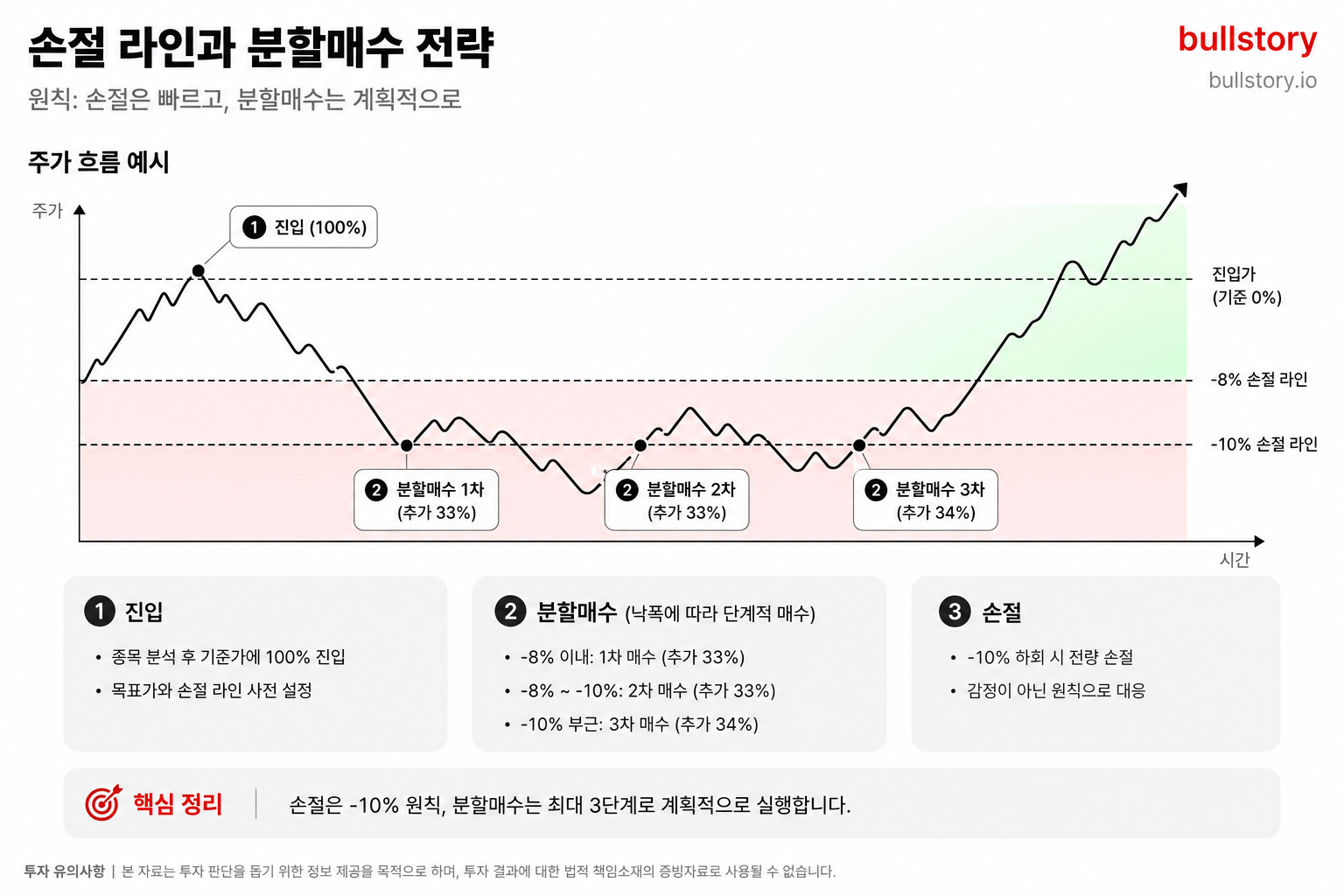

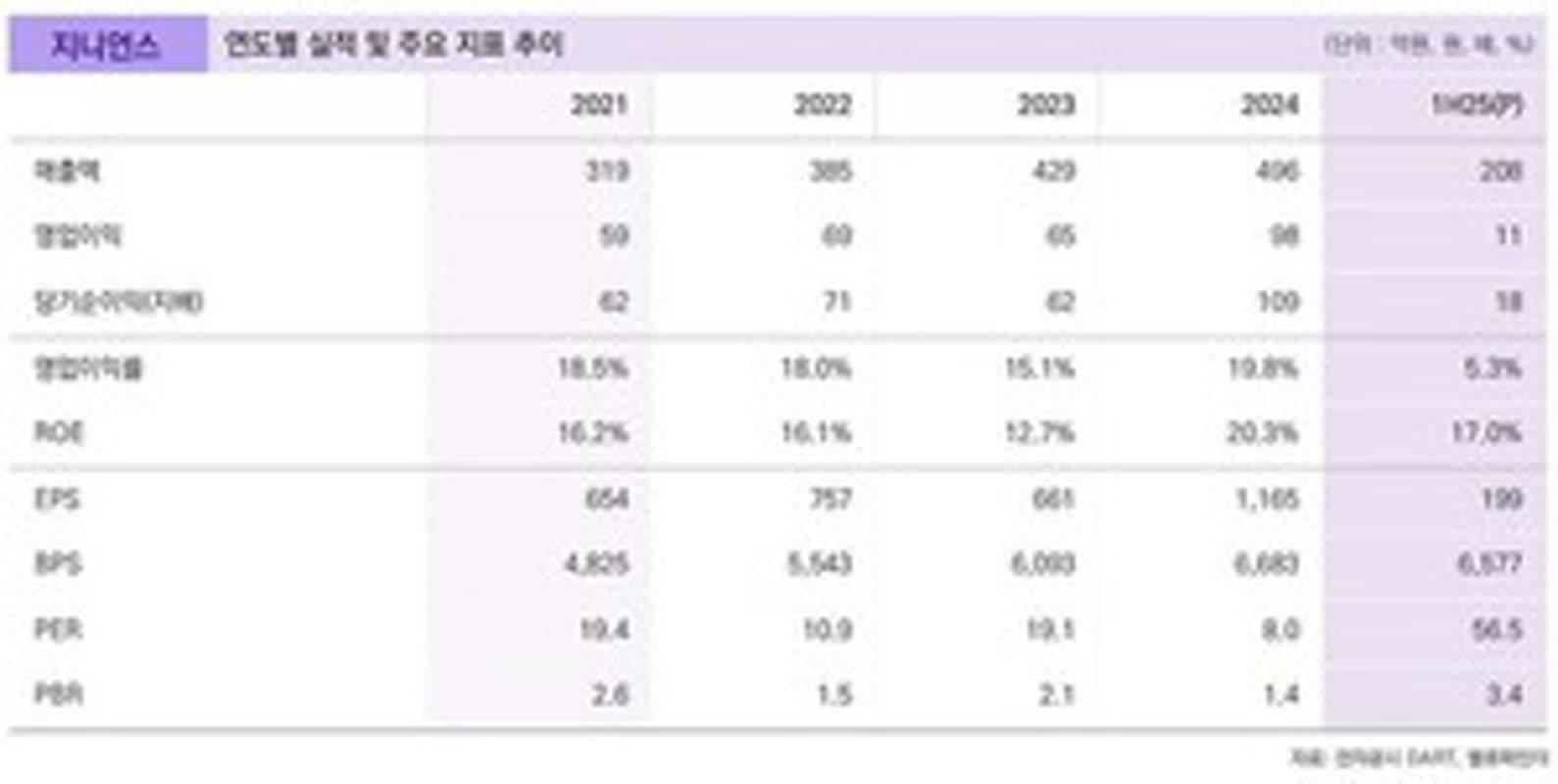

현대차, 2·4분기 판매 감소에도 하반기 신차로 실적 반등 기대

한화투자증권은 6월 22일 현대차의 2·4분기 판매가 전년 동기 대비 6.1% 줄어 1,001,000대를 기록했으나, 하반기 친환경차 신차와 북미·유럽 물량 확대가 실적 회복을 이끌 것이라고 분석했습니다.

한화투자증권은 6월 22일 현대차의 2·4분기 판매가 전년 동기 대비 6.1% 감소한 1,001,000대로 집계됐다고 밝혔습니다. 이 같은 판매 부진은 투자자 관점에서 실적 변동성의 핵심 변수로 지목됩니다.

보고서는 글로벌 수요 둔화와 3월 협력사 화재로 인한 공급 차질을 판매 감소의 주된 원인으로 지목했습니다. 원자재 가격 상승과 연구개발 투자 증가가 비용 부담을 키운 점도 함께 거론됐습니다.

영업이익률은 전년 동기 대비 1.2%포인트 낮아졌다고 보고서에 적시됐습니다. 영업 비용 구조 변화가 지표에 반영된 수치입니다.

한화투자증권은 2·4분기 영업이익을 3조370억원으로 추정했고, 이는 전년 동기 대비 15.7% 감소한 수준이라고 밝혔습니다.

하반기에는 관세 효과가 기저 구간에 들어가 완화될 것으로 봤습니다. 여기에 친환경차 중심 신차 출시가 북미에서는 하이브리드차(HEV) 물량을, 유럽에서는 전기차(EV) 물량을 늘릴 것으로 설명했습니다.

보고서는 신차 출시로 판매 믹스 개선이 기대된다고 덧붙였습니다. 아울러 로보틱스 사업 가치 부각도 하반기 관찰 포인트로 제시했습니다.

김성래 한화투자증권 연구원은 같은 날 분석을 내놓았습니다. 보고서는 구체적 수치와 원인, 회복 경로를 중심으로 정리되어 있습니다.

투자자는 향후 분기별 판매량과 신차 지역별 물량, 협력사 복구 진행 상황을 확인할 필요가 있다고 보고서는 결론지었습니다.

불스토리의 해석

보고서는 2·4분기 실적이 수요 둔화와 공급 차질, 비용 증가 영향을 받았다고 진단합니다. 하반기에는 관세 부담 완화와 친환경차 신차가 북미·유럽 물량을 늘려 판매 믹스가 개선될 것으로 봤습니다. 로보틱스 사업 가치는 별도 모멘텀으로 제시했습니다. 이러한 변수들이 동시에 움직이면 실적 반등 시그널로 연결될 수 있습니다.

관련 종목

현대차

보고서의 분석 대상 기업으로 2·4분기 실적 수치와 하반기 회복 기대의 핵심 주체입니다.

현대모비스

친환경차 부품 수요 확대 시 공급 측면에서 수혜가 예상됩니다.

S&T모티브

모터·구동계 부품사로 전기차·하이브리드차 물량 증가에 연결될 수 있습니다.

출처: 파이낸셜뉴스 산업

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.