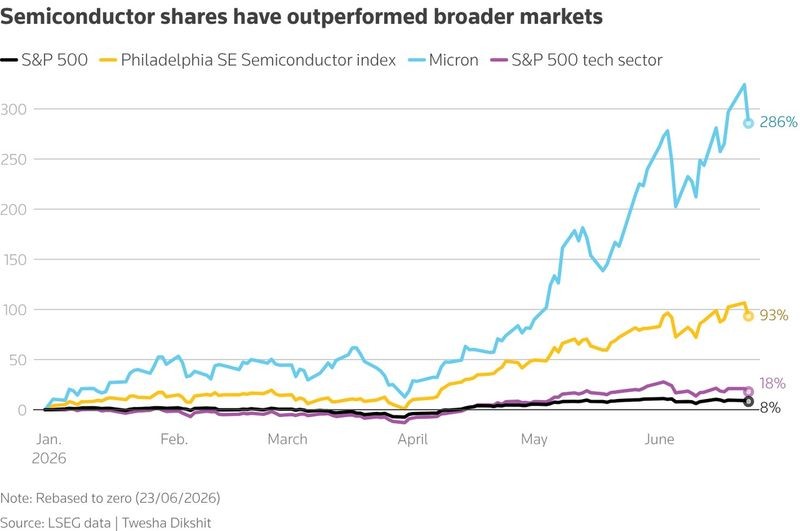

2026년 제약업계 인수합병 급증, 특허 3,000억달러 공백

제약업계가 2026년 들어 사상 최대 수준의 인수합병 파동을 보입니다. 연간 3,000억 달러 규모의 특허 만료 우려와 희귀질환 규제 완화가 맞물리며 후기 임상 후보 중심의 소규모 인수가 잇따르고 있습니다.

제약업계가 2026년 역대급 인수합병 물결을 맞고 있습니다. 투자자에게는 매출 구조와 파이프라인 구성이 빠르게 바뀔 수 있다는 점이 중요합니다.

업계가 지목하는 배경은 세 가지입니다. 연간 3,000억 달러 규모의 특허 만료 리스크, 희귀질환 관련 규제 완화, 포트폴리오 다각화 필요성입니다.

대형 합병보다 후기 임상 단계 약물 후보를 보완적으로 인수하는 거래가 늘고 있습니다. 소규모 인수는 리스크를 낮추고 개발 속도를 빠르게 가져갈 수 있다는 이유로 선택됩니다.

일라이릴리(LLY)는 이번 파동에서 상대적으로 유리한 위치로 분류되고 있습니다. 반면 머크(MRK)와 화이자(PFE)는 단기 특허 만료가 매출에 영향을 줄 가능성이 제기됩니다.

시장 전체로는 거래 건수와 규모가 올해 들어 최고치를 경신하고 있습니다. 기업들은 기존 핵심 제품의 공백을 메우기 위해 인수 전략을 적극적으로 활용하고 있습니다.

이번 흐름은 대체로 후기 임상 후보 중심의 '볼트온' 인수가 주류라는 점이 특징입니다. 대형 통합을 택하는 사례는 상대적으로 적습니다.

불스토리의 해석

제약업계의 대규모 인수합병은 특허 만료로 인한 매출 공백을 메우려는 전략입니다. 규제 문턱이 낮아진 희귀질환 분야에서 후기 임상 후보를 빠르게 사들이는 방식이 비용과 시간을 줄이는 현실적인 선택입니다. 단기적으로는 특허 만료가 큰 영향을 주는 기업 주가 변동성이 커질 가능성이 있습니다.

관련 종목

일라이릴리

이번 M&A 파동에서 상대적으로 유리한 포지션으로 분류됩니다. 파이프라인 보강 여력이 투자 포인트입니다.

머크

단기 특허 만료가 예고돼 매출 변동 리스크가 제기됩니다. 인수로 공백을 메울 가능성이 있습니다.

화이자

머크와 마찬가지로 단기 특허 만료가 매출에 영향을 줄 수 있습니다. 인수 전략 발표를 주시할 필요가 있습니다.

투자자라면 이 정도는 알아두세요

특허 만료(패턴트 클리프)는 기존 주력 약물의 특허가 끝나면서 제네릭 경쟁이 심해져 매출이 급감하는 현상입니다. 희귀질환 분야 규제 완화는 승인 절차를 빠르게 하고 상업화 가능성을 높입니다. 대형사는 이 두 요인을 해결하려 후기 임상 후보를 사들이는 방식을 선호합니다.

리스크 / 반대 시나리오

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.