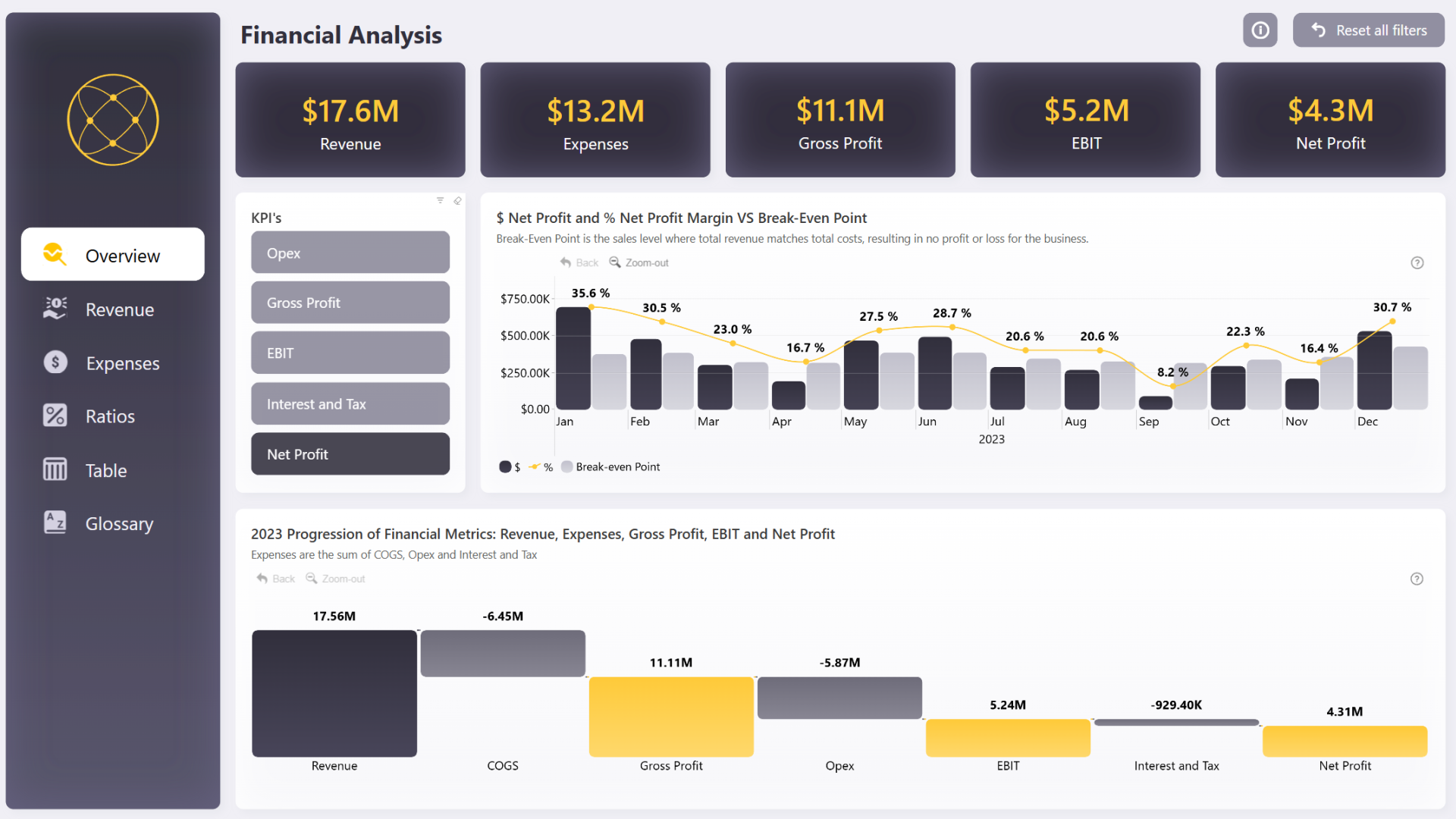

틸레이, 음료·헴프 확장에 2026년 3분기 매출 사상 최대

틸레이 브랜드는 대마초 중심에서 음료와 헴프 기반 식품 등 소비재로 사업 구조를 전환했고, 2026년 3분기에 사상 최대 매출과 유기적 성장률 11%를 기록했습니다. 다만 상장 이후 한 번도 흑자를 내지 못한 점은 남아 있습니다.

틸레이 브랜드는 사업 구조를 대마초 중심에서 음료와 헴프 기반 식품을 포함한 소비자 포장재 회사로 전환했다고 발표했습니다. 이 회사는 브루독(BrewDog) 인수를 포함한 확장을 최근에 진행했습니다.

틸레이는 2026년 3분기에 사상 최대 매출을 기록했다고 밝혔고, 같은 분기 유기적 매출 성장률은 11%라고 공시했습니다. 회사는 제품군을 다각화해 음료와 헴프 식품 판매 비중을 늘리고 있다고 설명했습니다.

틸레이는 상장 이후 아직 한 번도 영업흑자를 보고한 적이 없다고 공시했습니다. 회사 측은 매출 성장을 강조했으나 누적 손익은 흑자로 전환되지 않았습니다.

브루독 인수 관련해서는 통합 과정과 브랜드 운영을 병행하고 있다고 설명했습니다. 구체적인 통합 비용 또는 시너지는 별도 공시에서 다루겠다고 밝혔습니다.

회사 발표 자료에는 공격적 성장 전략을 염두에 둔 투자자 관점의 기회 가능성이 언급된 반면, 지속 가능한 수익성 입증 전까지는 주의가 필요하다는 평가도 병기되어 있습니다.

이번 공시는 틸레이의 사업 재편 현황과 2026년 3분기 실적 수치, 그리고 지속적 흑자 전환 여부가 향후 투자 판단의 핵심 변수가 될 것임을 보여줍니다.

불스토리의 해석

틸레이는 제품 포트폴리오를 대마초에서 음료와 헴프 식품으로 확장하면서 매출 기반을 넓히려 합니다. 2026년 3분기 사상 최대 매출과 유기적 성장률 11%는 재편 효과가 매출 측면에서는 일부 확인된 모습입니다. 다만 상장 이후 흑자 기록이 없다는 점은 수익성 전환이 아직 과제임을 분명히 합니다.

관련 종목

틸레이 브랜드

사업 재편과 2026년 3분기 매출 증가가 직접적 영향을 줍니다.

투자자라면 이 정도는 알아두세요

틸레이는 전통적으로 대마초 중심의 사업 구조를 가진 기업이었습니다. 최근에는 음료와 헴프 기반 식품을 포함해 소비재 쪽으로 포트폴리오를 넓히고 있습니다. 브루독 인수는 소비재 라인업 확대의 대표적 사례입니다.

리스크 / 반대 시나리오

- ·매출 성장은 나타났지만 흑자 전환에 실패할 경우 주가에 부담이 될 수 있습니다.

- ·브루독 인수 통합 비용이 예상보다 커지면 실적 개선이 지연될 수 있습니다.

- ·소비재 시장 수요 변동이나 규제 변화가 성장 가정에 부정적 영향을 줄 수 있습니다.

체크리스트

- 1다음 분기 실적 발표에서 순이익(또는 영업이익) 개선 여부를 확인합니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.