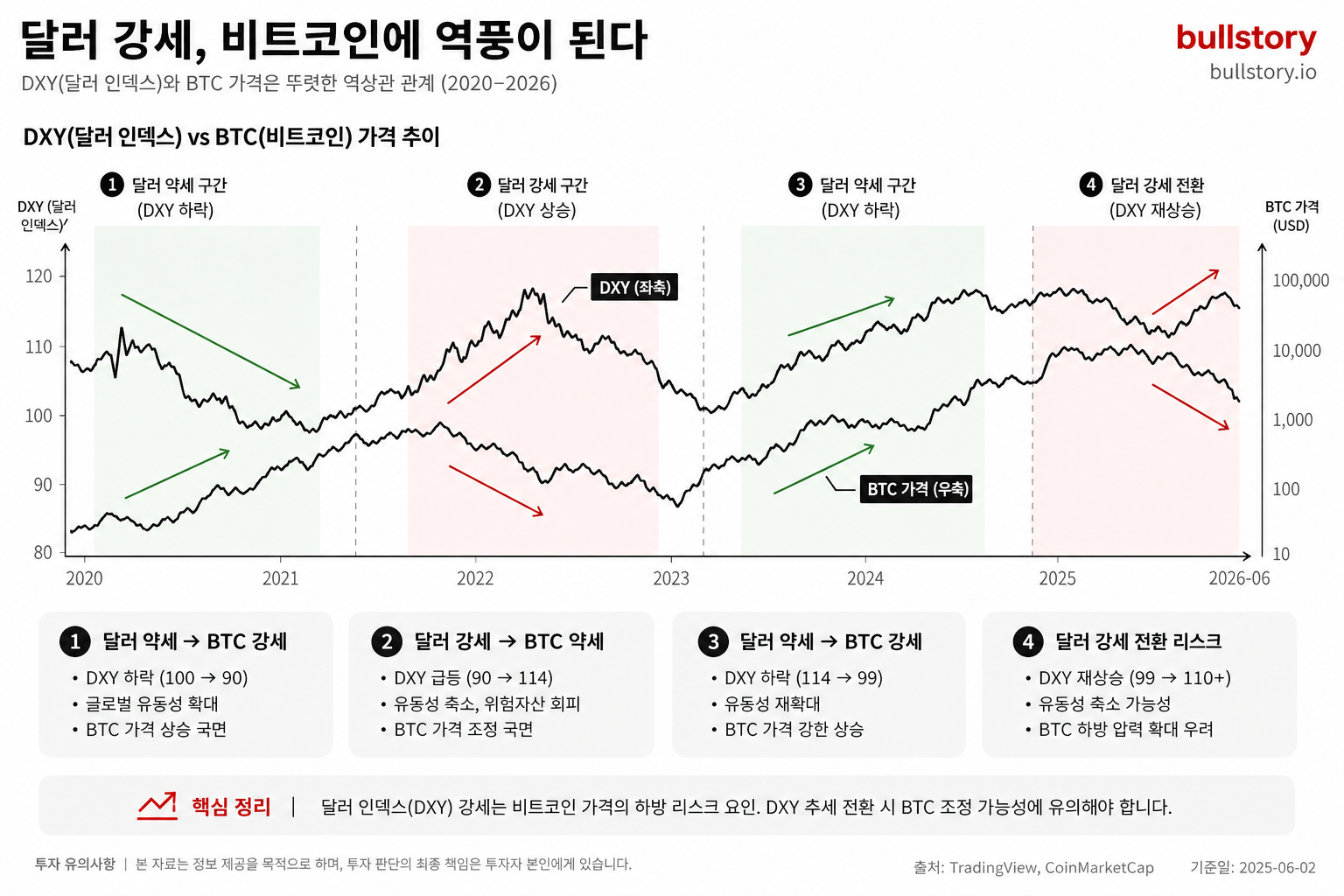

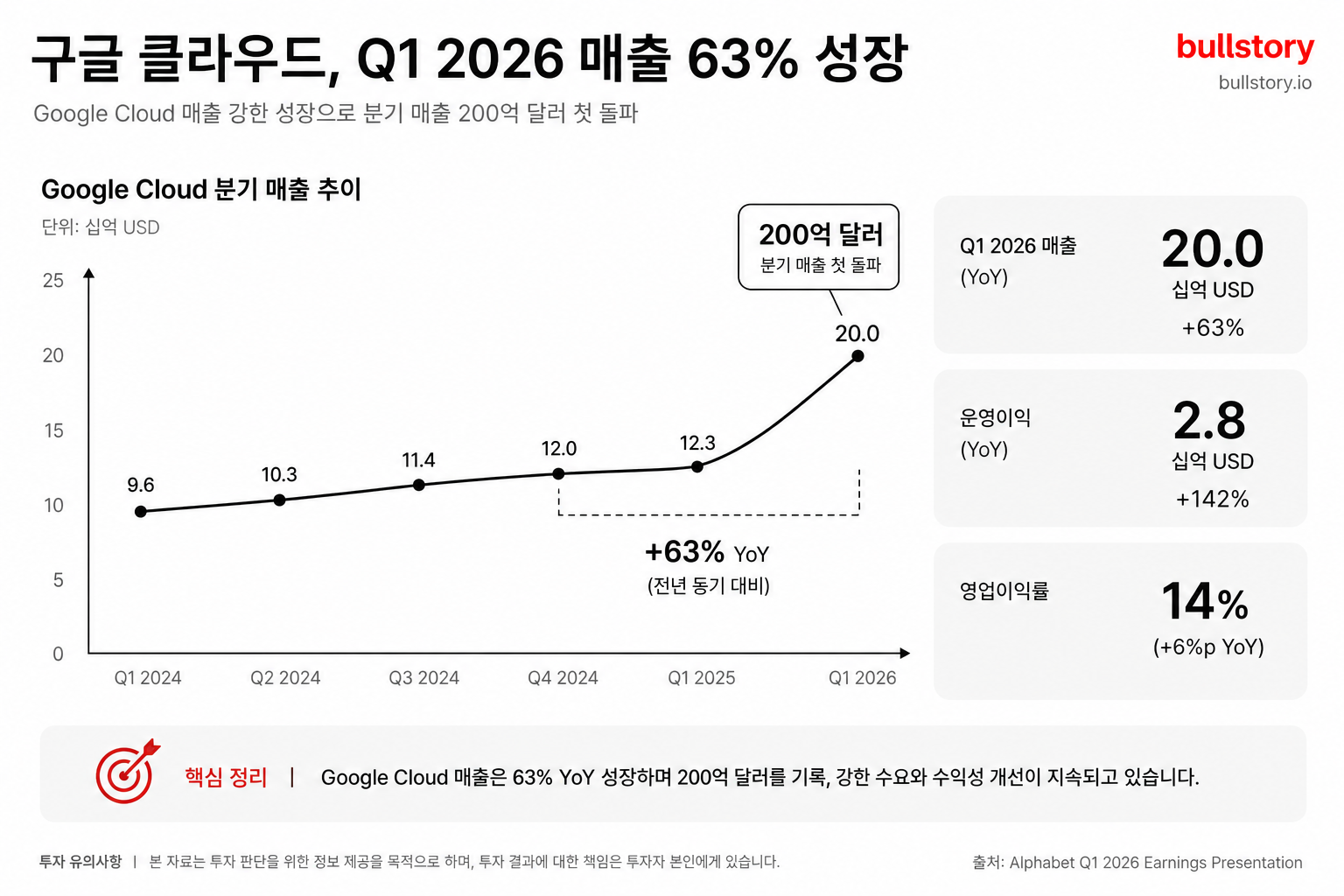

국제금융센터: 하반기 달러 완만 강세·미 금리 상방

국제금융센터는 6월 25일 올해 하반기 달러가 완만한 강세를 보이고 미국 국채 금리는 상방 압력이 우세할 것으로 전망했습니다. 기관은 고물가와 공급 충격 속에서 중동발 리스크와 통화긴축 부담이 존재하지만, AI 투자 효과가 세계경제 하방을 일부 완화할 것으로 봤습니다.

국제금융센터는 6월 25일 올해 하반기 달러가 완만한 강세를 보이고 미국 국채 금리는 상방 압력이 우세할 것으로 전망했습니다. 이 전망은 투자자와 수입·외화부채를 가진 기업에 영향을 줄 수 있다고 설명했습니다.

센터는 25일 서울 중구 은행회관에서 열린 '2026년 하반기 세계경제·국제금융시장 전망'에서 이 같은 견해를 발표했습니다. 발표문은 올해 하반기를 고물가와 공급 충격 속에서 AI 회복력이 시험받는 시기로 규정했습니다.

중동발 충격과 주요국의 통화긴축 부담이 존재한다고 지적했습니다. 반면 AI 투자 확대가 세계경제와 금융시장에 하방 압력을 완화하는 요인이라고 평가했습니다.

달러화 강세의 배경으로는 미국 자산 선호가 지속되는 점을 들었습니다. 센터는 이 점이 하반기 환율과 금리 움직임에 영향을 줄 것이라고 했습니다.

센터는 구체적 수치 대신 위험 요인과 완화 요인을 함께 제시했습니다. 발표 자료는 글로벌 물가, 공급망, 지정학 리스크, 기술투자 동향을 중심으로 정리됐습니다.

불스토리의 해석

국제금융센터 전망은 하반기 외환·금리 환경이 불확실하다는 신호입니다. 달러 강세와 미 국채 금리 상방 압력은 수입 원가와 외화부채 부담을 키울 수 있습니다. 반면 AI 투자 확대로 일부 성장 회복이 가능하다는 점은 기술·반도체 업종의 수요 회복 기대를 뒷받침합니다.

관련 종목

삼성전자

원달러 강세는 수출 기업의 환산 이익에 영향을 줍니다. AI 수요가 반도체 매출을 지지할 수 있습니다.

SK하이닉스

AI 투자 확대는 메모리 수요 회복으로 이어질 가능성이 있어 수혜가 예상됩니다.

KB금융

미 금리 상방은 은행의 순이자마진 개선으로 연결될 수 있습니다.

출처: 연합인포맥스

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.