엔비디아1시간

엔비디아1시간엔비디아 실적 발표 완전 정리, 2026년 1분기 어닝과 다음 발표일 전망

엔비디아 2026년 1분기 매출은 816억 2,000만 달러였다. 다음 실적 발표는 8월 26일이다. 데이터센터 비중 급증이 실적 변동성을 키워 지수 영향력이 커졌다. 투자자는 빅테크의 자본 지출 계획을 먼저 확인해야 한다.

지금 이 실적이 중요한 이유

엔비디아(NVIDIA) 실적 발표일이 다가오면 증권가 전체가 긴장한다. 과장이 아니다.

"엔비디아는 하루에 세계에서 가장 많은 돈이 움직이는 단일 종목"이라고 LPL 파이낸셜의 매크로 전략 책임자가 말했다. 애플도 아니고, 마이크로소프트도 아니다. 엔비디아 실적 발표 하나가 시장 전체의 방향을 정한다.

구조를 보면 이해가 빠르다. 2026년 2월 기준, 엔비디아는 S&P 500 전체 시가총액의 약 8%를 차지하고, 기술주 전체 순이익의 4분의 1을 혼자 벌어들인다.

나스닥도 마찬가지다. 엔비디아는 나스닥100 지수의 약 10%에 육박하고, S&P 500에서는 앞서 말한 약 8%에 해당한다.

수학은 단순하다. 엔비디아가 하루 4.4% 빠졌던 날, S&P 500은 그 하루에만 엔비디아 혼자로 0.36% 끌어내렸다.

그래서 엔비디아 실적 발표는 개별 종목 뉴스가 아니다. 지수 전체의 이벤트다.

엔비디아 실적이 연준(Fed)보다 더 큰 영향을 준다는 말도 나온다. 한 금융 자문사 CEO는 분기마다 "이번 주 월가의 운명은 연준 의장의 발언보다 엔비디아 실적에 달려 있다"고 공개적으로 밝혔다.

금리 결정은 1년에 여덟 번이지만, 엔비디아 실적 발표는 분기마다 온다. 매번 시장을 뒤흔든다.

엔비디아 실적 발표를 모르고 미국 주식을 한다는 건, 경기 규칙을 모르고 경기장에 들어가는 것과 같다. 엔비디아를 한 주도 갖고 있지 않은 투자자도 예외가 없다. 나스닥 ETF를 들고 있다면, 포트폴리오의 10분의 1은 이미 엔비디아다.

2026년 1분기 엔비디아 실적은 다시 한번 시장의 예상을 깼다.

최신 발표에서 EPS는 시장 예상 대비 5.65% 높았고, 매출도 예상을 3.04% 웃돌았다.

엔비디아 실적 예상을 매번 웃도는 이 흐름이 어디서 왔고, 얼마나 더 갈 수 있는지. 이 글에서 숫자 하나하나를 뜯어본다.

다음 엔비디아 실적 발표일은 8월 26일이다. 그날 시장이 기대하는 매출 컨센서스(애널리스트 평균 예상치)는 915억 9,000만 달러다.

그 숫자가 어떻게 나왔고, 어떤 조건이 붙어 있는지는 유료 섹션에서 시나리오 3가지로 쪼개 설명한다.

이제 가장 최근 엔비디아 실적 발표 결과를 깔끔하게 정리한다.

엔비디아(NVIDIA) 실적 발표가 나올 때마다 월가가 주목한다. 2026년 5월 20일(현지시간), 이번 발표도 예외가 아니었다.

엔비디아는 2026년 2~4월에 해당하는 가장 최근 분기에서 816억 2,000만 달러의 매출을 냈다.

전년 동기 대비 85% 늘었다. 직전 분기 대비로는 20% 증가했다.

숫자 하나만 보면 감이 온다. 1년 전 같은 분기 매출이 440억 달러였다. 그게 816억 2,000만 달러가 됐다.

핵심 수치 한눈에

| 항목 | 실제 | 시장 예상치 | 전년 동기 대비 |

|---|---|---|---|

| 매출 | 816억 2,000만 달러 | 788억 6,000만 달러 | +85% |

| 데이터센터 매출 | 752억 달러 | 728억 달러 | +92% |

| 조정 EPS (주당순이익) | 1.87달러 | 1.76달러 | - |

| 순이익 | 583억 2,100만 달러 | - | +211% |

| 매출총이익률 | 74.9% | - | (전년 60.5%) |

엔비디아가 제시한 가이던스는 780억 달러였다.

시장의 컨센서스는 788억 6,000만 달러였다.

실제 매출은 이 둘보다 30억 달러 이상 많았다. 어닝 서프라이즈다.

EPS, 이익률까지 함께 올랐다

조정 주당순이익(EPS)은 1.87달러로, 월가 예상치 1.76달러를 넘겼다.

영업이익은 535억 달러를 기록했다.

매출총이익률은 74.9%였다.

1년 전 같은 분기는 60.5%였고, 차이는 14.4%포인트다.

매출 100원을 벌면 약 75원이 남는 구조가 됐다. 이 숫자가 실제로 어떤 의미인지 곧바로 체감된다.

지난해 같은 분기에는 H20 칩 과잉 재고 충당금 45억 달러가 반영돼 수익성에 부담이 있었다. 그 부담이 이번 분기에는 사라졌다.

엔비디아 실적을 끌어올린 것, 딱 하나

데이터센터 부문 매출은 752억 달러였다.

전년 대비 92% 증가했다.

전체 매출 816억 2,000만 달러 가운데 92%가 데이터센터에서 나왔다.

게임, 자동차, 전문가용 시각화 등 나머지 사업부를 합쳐도 전체의 8%를 넘지 못했다.

자사주 매입 800억 달러, 배당도 올렸다

엔비디아는 신규 자사주 매입 800억 달러를 승인했다.

배당은 주당 0.25달러로 인상됐다. 이전 배당은 0.01달러였다.

분기 배당 환원 규모는 2억 5,000만 달러에서 60억 달러 수준으로 늘어났다.

NVDA 실적 발표 하나에 이렇게 많은 수치가 달려 있다. 이 숫자들을 만들어낸 구조, 즉 왜 데이터센터가 매출의 92%를 차지하게 됐는지를 이해해야 다음 분기 실적을 예측할 수 있다. 그 배경을 이어서 설명한다.

데이터센터가 전체를 먹는 구조

엔비디아 실적 발표를 볼 때 한 줄로 끝낼 수 있는 숫자가 있다. 2026년 1분기 데이터센터 매출은 752억 달러로, 전체 매출의 약 92%를 차지했다. 게임용 그래픽카드 팔던 회사가 이 지점에 어떻게 왔는지, 그리고 이 숫자가 엔비디아 실적 전망에서 왜 가장 중요한지 짚어보자.

게임 회사에서 AI 인프라 기업으로

2000년대까지 게이머들에게 그래픽카드를 팔던 회사가 2020년대 들어 전 세계 시가총액 1위 기업이 됐다. 엔비디아 실적 구조가 바뀐 것은 어느 날 갑자기가 아니다. ChatGPT가 세상에 나온 2022년 말 이후로 AI 훈련에 GPU가 필수품이 됐고, 엔비디아가 그 수혜를 독점하다시피 했다.

전환의 속도는 이 표 하나로 정리된다.

| 시점 | 데이터센터 매출 | 전체 매출 중 비중 |

|---|---|---|

| 2026년 3분기 | 5,120억 달러 | 약 90% |

| 2026년 4분기 | 6,230억 달러 | 약 91% |

| 2026년 1분기 | 7,520억 달러 | 약 92% |

데이터센터 부문 매출은 4분기에 623억 달러로 사상 최대를 기록했고, 전체 매출의 91% 이상을 차지했다. 이번 발표에서 그 비중은 92%로 다시 올랐다. 분기를 거듭할수록 게임·전문가용 시각화 같은 나머지 사업이 상대적으로 쪼그라든다.

하이퍼스케일과 기업 수요, 둘 다 터졌다

콜레트 크레스 CFO는 "하이퍼스케일 부문이 데이터센터 매출의 약 50%를 차지했고, 나머지 50%는 AI 클라우드·산업·엔터프라이즈·소버린 고객 등 다변화된 고객군에서 창출됐다"고 밝혔다.

원래는 아마존, 마이크로소프트, 구글 같은 대형 클라우드가 엔비디아 칩 수요를 이끌었다. 지금은 나머지 절반이 일반 기업, 소버린 AI(각국 정부 주도 AI 인프라), AI 전용 클라우드들로 채워지고 있다. AI 클라우드 매출은 전년 대비 3배 이상 늘었다. 특정 고객 한 곳에 의존하지 않는 구조로 넓어지고 있다는 뜻이다.

사업 구조도 바꿨다

이번 2026년 1분기 실적 발표에서는 숫자 말고도 눈에 띄는 변화가 하나 있었다. 이번 분기부터 엔비디아는 사업 부문 보고 방식을 개편했다. 기존에는 데이터센터·게임·전문 시각화·자동차·OEM 등 5개 부문으로 공시했다. 이제는 '데이터센터'와 '엣지 컴퓨팅' 단 두 개로만 구분한다. 게임과 자동차 부문을 전부 '엣지 컴퓨팅'이라는 이름 아래 묶었다.

이건 단순한 행정 개편이 아니다. 엔비디아 스스로 "우리는 이제 데이터센터 회사"라고 선언한 것과 같다. 젠슨 황 CEO는 "AI 팩토리 구축이 인류 역사상 가장 큰 규모의 인프라 확장"이라고 밝혔다. 칩을 파는 게 아니라 공장을 짓는 회사가 됐다는 인식이다.

빅테크 지갑이 열려 있는 한

엔비디아 실적 전망이 계속 상향되는 배경에는 고객사들의 투자 계획이 있다. 알파벳, 아마존, 메타, 마이크로소프트 등 주요 테크 기업들은 2026년 자본 지출 합산 규모를 6,100억 달러로 제시한 상태다. 이 돈의 상당 부분이 AI 칩과 데이터센터 장비로 흘러들어간다. AWS만 해도 2026년 자본 지출이 2,300억 달러를 초과할 전망이다.

데이터센터가 92%를 차지하는 구조에서 이 투자 흐름이 멈추면 엔비디아 실적은 직격탄을 맞는다. 반대로 흐름이 유지되면 실적 예상치는 계속 올라간다. 엔비디아 실적을 볼 때 가장 먼저 확인해야 할 것은 빅테크의 투자 계획이다.

다음 섹션에서는 이 실적 발표 흐름이 언제 시작됐고, 14분기 연속 신기록의 어디쯤에서 꺾일 수 있는지를 살펴본다.

- 재고 조정기 (2023년): 분기 매출이 71억 9,000만 달러에서 221억 달러로 확대됐다.

- AI 폭주 구간 (2024~2025년): 분기 매출이 260억 달러에서 393억 달러까지 급증했다.

- 블랙웰 구간 (2025~2026년): 분기 매출이 440억 달러에서 681억 달러로 불어났다.

- 2026년 1분기: 816억 달러, 전년 동기 대비 85% 증가.

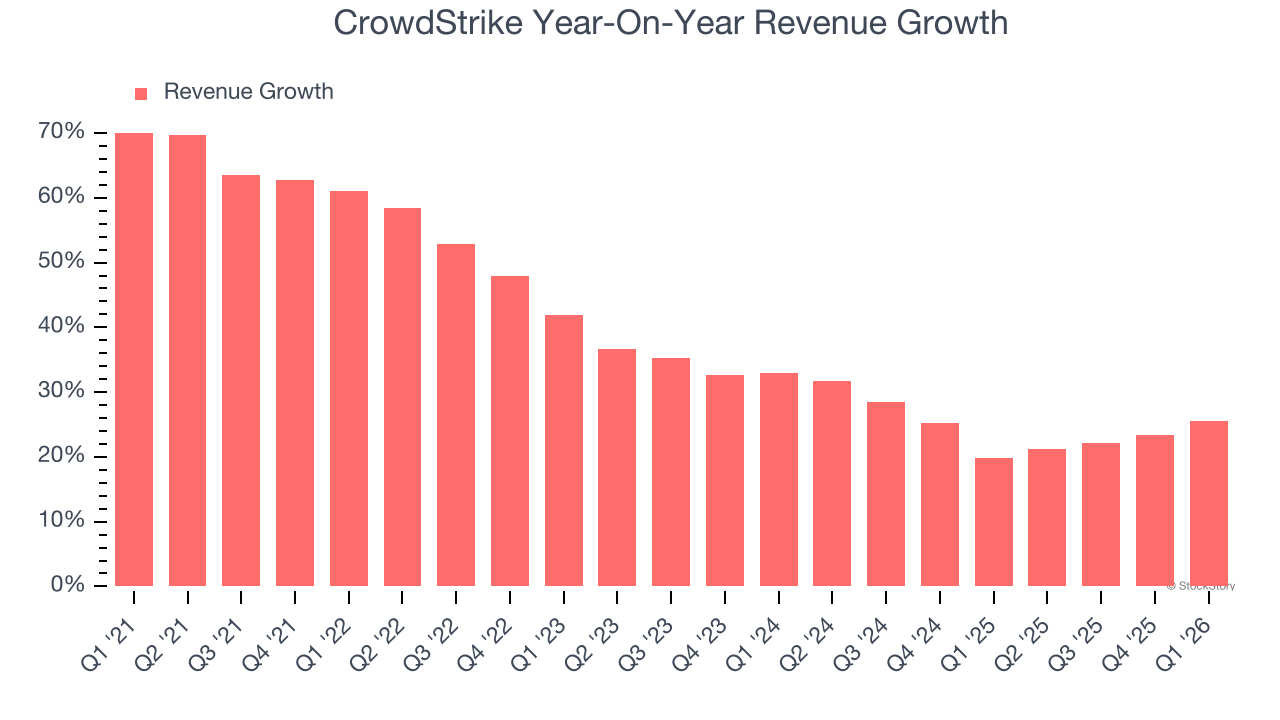

엔비디아 실적 발표 역사 한눈에

엔비디아 실적 발표가 나올 때마다 나스닥이 민감하게 반응하는 이유는 단 하나다. 14분기 연속으로 분기 매출 신기록을 경신해 왔기 때문이다. 이 흐름이 언제부터 시작됐고, 어디서 꺾일 수 있는지 알면 8월 26일 발표를 보는 눈이 달라진다.

침묵 구간 (2023년 이전)

현재의 엔비디아를 이해하려면 2023년 이전 상황을 먼저 떠올려야 한다. 2022년 분기 매출은 59억 달러에서 83억 달러 사이에 머물렀다. 게임용 GPU 수요가 꺾이며 재고가 쌓이던 시기였다. 당시만 해도 엔비디아는 여러 반도체 회사 가운데 하나였다.

불이 붙은 순간 (2023년)

콜레트 크레스 엔비디아 CFO는 "챗GPT가 등장한 이후 데이터센터 매출이 약 13배 성장했다"고 말했다. 2023년 초가 기점이었다.

한 해 동안 분기 매출이 빠르게 상승했다. 연초 71억 9,000만 달러에서 연말 221억 달러로 마감했다. 분기별 상세 수치는 아래 표를 보시기 바란다.

아래 표로 이 흐름을 한눈에 확인할 수 있다.

| 기간 | 분기 매출 | 전년 동기 대비 |

|---|---|---|

| 2023년 1분기 | 71억 9,000만 달러 | - |

| 2023년 2분기 | 135억 1,000만 달러 | +101% |

| 2023년 3분기 | 181억 2,000만 달러 | +206% |

| 2023년 4분기 | 221억 달러 | +265% |

| 2024년 1분기 | 260억 달러 | +262% |

| 2024년 2분기 | 300억 달러 | +122% |

| 2024년 3분기 | 351억 달러 | +94% |

| 2024년 4분기 | 393억 달러 | +78% |

| 2025년 1분기 | 440억 달러 | +69% |

| 2025년 2분기 | 467억 달러 | +56% |

| 2025년 3분기 | 570억 달러 | +62% |

| 2025년 4분기 | 681억 달러 | +73% |

| 2026년 1분기 | 816억 달러 | +85% |

가속이 멈추지 않는 구조 (2024~현재)

기저 자체가 커지면서 성장률은 퍼센트 기준으로는 내려왔다. 전년 동기 대비 수치가 100%를 넘던 시기에서 60%대, 70%대 수준으로 내려갔다. 하지만 절대 매출액은 계속 불어났다.

2025년 말과 2026년 초에 접어들며 분기 매출은 다시 가속 신호를 보였다. 2026년 1분기 매출 816억 달러는 전년 동기 대비 85% 증가였다. 단순한 일시적 반등이라고 보기 어렵다.

NVDA 실적이 꺾일 수 있는 지점

엔비디아는 2년 넘게 시장 추정치를 계속 깼다. 다만 어닝 서프라이즈 폭은 좁아졌다. 과거 분기 평균 상회폭이 4~6%였던 반면, 최근에는 1~2% 수준이다. 이기는 빈도는 유지하지만 '여유'가 줄었다.

실적 발표 당일 주가가 항상 오르지도 않는다. 지난해 이후 발표일에 주가가 내린 날이 네 번, 오른 날이 세 번이었다. 좋은 실적에도 주가가 빠지는 경우가 더 많았다.

이유는 단순하다. 시장이 이미 높은 기대를 가격에 반영해 놓은 상태에서, 실제 실적이 그 기대를 넘지 못하면 실망 매물이 나온다. 숫자가 좋더라도, 기대보다 못하면 주가는 빠진다. 엔비디아 어닝 시즌의 가장 큰 함정이다.

다음 섹션에서 2분기 가이던스 910억 달러를 왜 일부가 '실망'으로 해석했는지 짚어본다.

2분기 가이던스 910억 달러를 어떻게 읽어야 하나

엔비디아 실적 발표가 끝나자마자 주가가 내려갔다. 숫자만 보면 이상한 일이다. 2분기 가이던스로 910억 달러를 제시했고, 이건 분명히 시장 평균 예상치를 웃도는 수치다. 그런데 왜 빠졌을까.

답은 숫자 하나가 아니라 두 개의 기대치 사이에 있다.

공식 컨센서스 vs. 월가의 진짜 기대

블룸버그가 집계한 애널리스트 평균 예상치는 870억 달러였다. 910억 달러는 이를 웃돈 수치다.

하지만 일부 애널리스트는 최고 960억 달러까지 전망했다. 시장에 깔린 기대는 공식 컨센서스보다 훨씬 높았다.

엔비디아는 과거 10분기 동안 자신이 제시한 가이던스를 평균 7~8%씩 초과 달성해왔다.

뱅크오브아메리카(BofA) 비벡 아리아 애널리스트가 지적한 사례가 이를 잘 보여준다. 직전 분기 가이던스 중앙값은 780억 달러였다. 그 패턴을 적용하면 1분기 매출은 830억~840억 달러가 됐어야 했다. 실제는 816억 달러에 그쳤다.

엔비디아 실적이 자주 서프라이즈를 내온 탓에, 투자자들은 이미 서프라이즈를 계산에 넣고 기대치를 세우는 상태가 됐다. 한 글로벌 투자회사 CEO는 "지금은 예상치를 뛰어넘는 것이 이미 기정사실화됐다"라고 말했다.

910억 달러, 그 안에 빠져 있는 숫자

더 중요한 문제가 있다. 910억 달러에는 중국 매출이 단 한 푼도 들어 있지 않다.

2분기 가이던스에는 중국향 데이터센터 컴퓨팅 매출 전망이 전혀 포함되지 않았다. 단순히 보수적으로 잡은 게 아니다. 구조적으로 넣을 수가 없었다.

미국 정부가 H20 칩에 수출 라이선스를 요구하면서 엔비디아는 1분기에 H20 재고와 구매 약정 관련 45억 달러의 손실을 기록했다. 1분기 H20 제품 매출은 수출 규제 시행 이전 기준 46억 달러였다. 2분기에는 이 정책으로 약 80억 달러의 매출 손실이 발생할 것으로 예상된다.

정리하면 이렇다.

| 항목 | 금액 |

|---|---|

| 2분기 가이던스 (발표치) | 910억 달러 |

| 월가 평균 예상치 | 870억 달러 |

| 일부 월가 상단 전망치 | 960억 달러 |

| 2분기 H20 수출 규제로 인한 매출 손실 추정 | 80억 달러 |

| 가이던스에 포함된 중국 데이터센터 매출 | 0원 |

중국 매출이 제로(0)인 상태에서 910억 달러가 나온 것이다. 반대로 말하면, 현재 가이던스는 중국을 명시적으로 제외하고 있다. 중국 시장이 조금이라도 열리면 애널리스트들은 제로 기준에서 수치를 올려야 한다.

주가가 내린 진짜 이유

실적 발표 직후 시간외 거래에서 주가는 한때 3~4%대 하락했다.

이후 800억 달러 규모의 자사주 매입 계획이 발표되면서 낙폭이 1%대로 줄었다.

엔비디아가 기대치를 웃도는 실적을 내도 발표 직후 주가가 빠지는 패턴은 반복되어 왔다. 지난 세 번의 분기 실적 발표 이후에도 주가는 모두 하락했으며, 2026년 4분기 실적 이후에는 약 4% 떨어지기도 했다.

구조적으로 보면 주가는 최근 12개월 기준 순이익 대비 약 45배 수준에서 거래되고 있다. 높은 기대가 이미 주가에 많이 반영된 상태라, 아무리 강한 실적이라도 시장의 눈높이를 조금만 밑돌면 투자자들이 실망하기 쉽다.

이 말은 실적 전망이 나쁘다는 뜻이 아니다. 엔비디아가 잘하고 있는 것은 맞다. 다만 시장이 '완벽한 성장'을 주가에 반영한 상태에서, 910억 달러조차 '그 정도면 됐지'가 아니라 '생각보다 적네'로 읽히는 것이다.

그래서 910억 달러는 좋은 숫자인가, 나쁜 숫자인가

나는 좋은 숫자라고 본다. 이유는 세 가지다.

- 중국 매출이 제로인 상태에서 나온 수치다. 중국 변수가 다시 열리면 이 숫자는 즉시 올라간다.

- 실적 자체는 서프라이즈였으나, 투자자 눈높이가 컨센서스보다 더 높아진 것이 문제였다. 실적 자체가 나쁜 것이 아니다.

- 시장에서는 엔비디아가 고성장 기술주를 넘어 안정적인 현금 창출 능력을 갖춘 회사로 변하고 있다는 분석도 나온다. 자사주 매입 800억 달러와 배당 25배 인상은 실적에 더해진 보너스다.

반론도 있다. 80억 달러짜리 중국 매출 구멍이 언제 메워질지 아무도 모른다. 엔비디아는 미국 측 규제가 완화된 뒤에도 중국 정부의 자체 규제로 H200 칩을 중국 기업에 팔지 못하고 있다고 재확인했다. 규제가 양쪽에서 걸려 있다는 뜻이다.

결국 910억 달러를 '실망'으로 읽는 시각과 '바닥'으로 읽는 시각이 공존한다. 어느 쪽이 맞는지는 8월 26일 엔비디아 실적 발표일에 판가름 난다. 그 전까지 어떤 지표를 봐야 하는지, 다음 섹션에서 구체적으로 짚는다.

다음 엔비디아 실적 발표일 체크리스트: 8월 26일 전에 이것만 확인하라

다음 엔비디아 실적 발표일은 8월 26일이다. 지금부터 약 두 달. 이 기간 동안 엔비디아 주가에 영향을 미칠 변수들이 이미 무대 위에 올라와 있다. 엔비디아 실적 발표 날 새벽에 숫자를 보고 당황하지 않으려면 미리 체크해둬야 할 지표가 있다. 다섯 가지다.

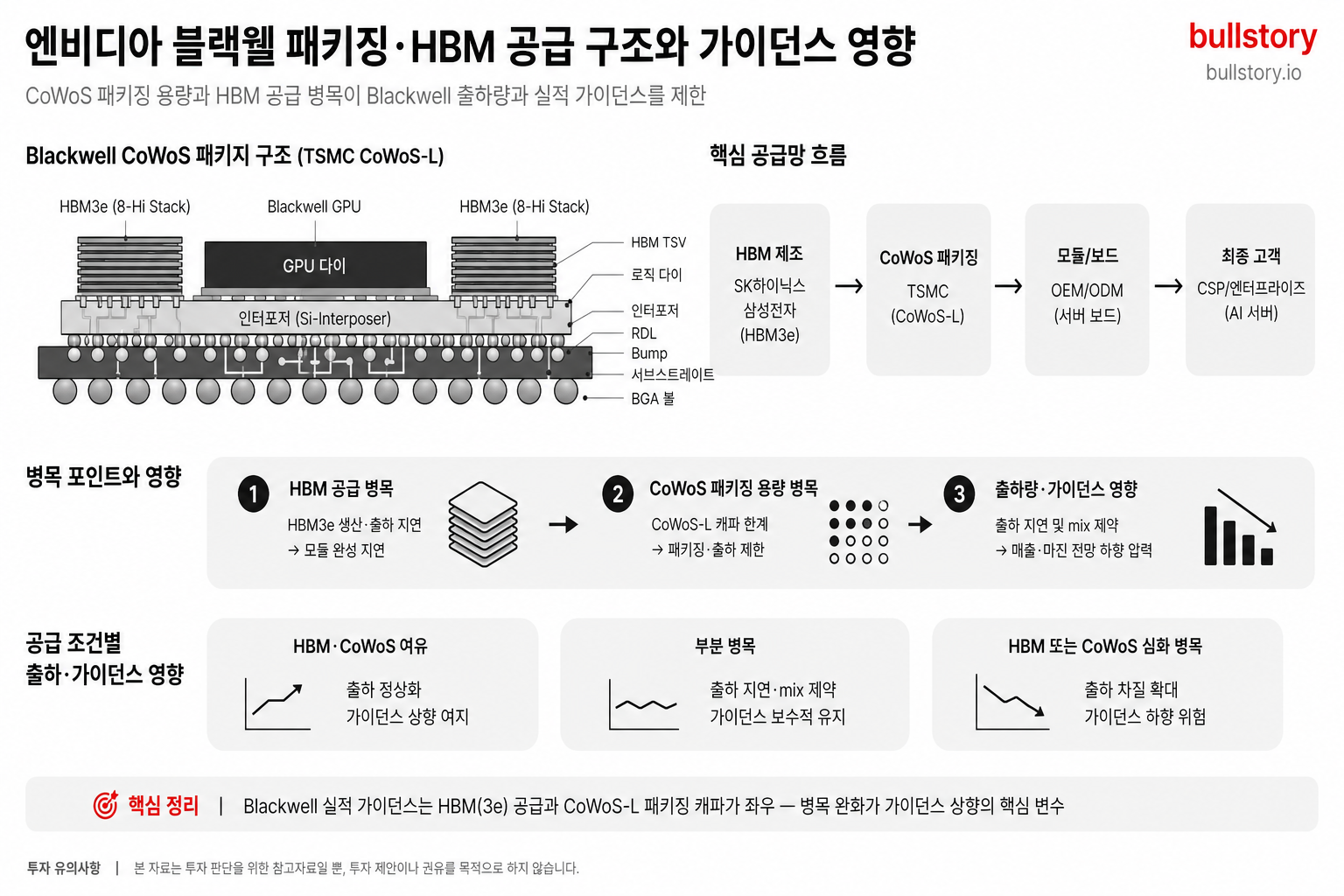

1. 블랙웰 출하량: 공급이 수요를 따라가고 있는가

엔비디아 실적의 핵심 엔진은 블랙웰(Blackwell) 아키텍처 기반 AI 칩이다.

경영진은 블랙웰과 루빈(Rubin) 합산으로 2025년부터 2027년까지 1조 달러의 매출을 달성하겠다고 공개적으로 밝혔다.

차세대 VeraRubin의 양산 출하는 하반기 3분기부터 시작될 것으로 예고되어 있다. 2분기는 블랙웰이 혼자 끌어야 하는 분기다.

공급망에 병목이 생기면 910억 달러 가이던스 달성 자체가 흔들린다.

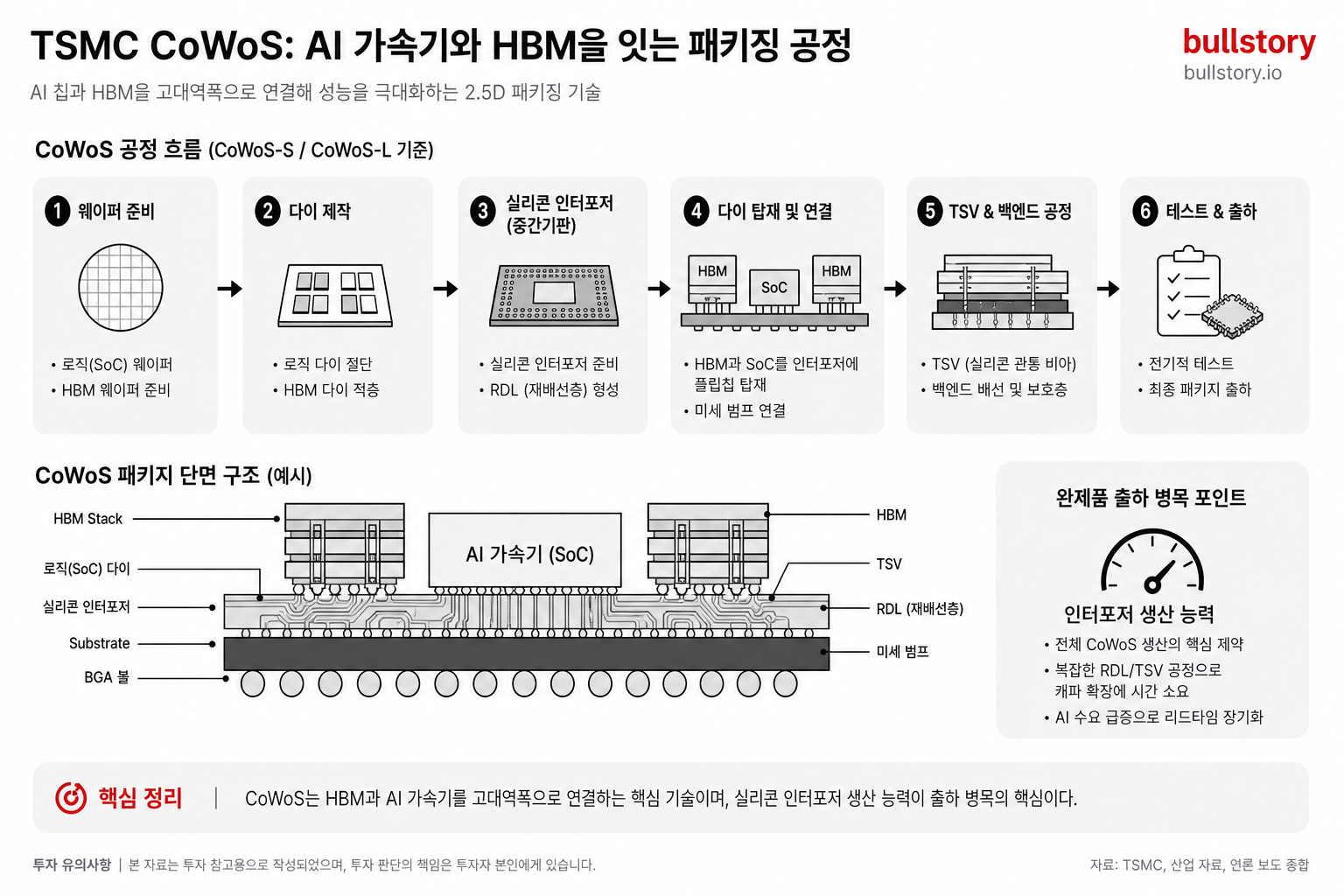

8월 26일 엔비디아 실적 발표 전까지 체크할 포인트는 TSMC의 CoWoS 패키징 물량과 HBM(고대역폭 메모리, GPU에 붙어 데이터를 빠르게 전달하는 핵심 부품) 공급 뉴스다. 공급이 막히면 엔비디아 실적 전망이 흔들린다.

2. H20 이슈: 중국 매출이 가이던스에 아직 없다

엔비디아는 2분기 910억 달러 전망에서 중국발 데이터센터 컴퓨팅 매출을 전혀 고려하지 않았다고 명시했다. 이 말은 지금 가이던스에는 중국 매출이 반영되지 않았다는 뜻이다.

배경을 짧게 짚으면 이렇다. 트럼프 행정부는 H20 칩을 중국·홍콩·마카오에 수출하려면 특별 라이선스가 필요하다고 발표했다. 미국 상무부는 군사용 슈퍼컴퓨터 전용 우려를 이유로 들었다. 그 이후 2025년 8월, 트럼프 행정부는 엔비디아에 H20 칩 수출 라이선스를 부여하되 해당 매출의 15%를 미국 정부에 납부하는 조건을 붙였다.

문제는 이 조건이 계속 바뀌고 있다는 점이다. 중국은 엔비디아 전체 매출의 약 13%를 차지하는 시장이다. 910억 달러 가이던스에 이 13%가 반영되기 시작하면 엔비디아 실적은 가이던스를 자연스럽게 상회한다. 반대로 규제가 다시 강화되면 3분기 엔비디아 실적 전망도 흔들린다. 8월 26일 실적 발표 전까지 미중 반도체 규제 뉴스를 한눈에 두어야 하는 이유가 여기에 있다.

3. 자사주 800억 달러 집행 속도: 주가 하방을 받쳐주는 구조

엔비디아는 1분기 실적 발표에서 신규 800억 달러 규모 자사주 매입 프로그램을 발표했다.

기존 미사용 자사주 매입 여력 390억 달러까지 합치면 총 1,190억 달러의 매입 여력이 생긴다.

자사주 매입은 회사가 자기 주식을 시장에서 사들이는 것이다. 주식 수가 줄면 주당순이익(EPS)이 올라가고, 주가에 상방 압력이 걸린다.

1분기에만 이미 주주에게 200억 달러를 돌려줬다. 회사는 올해 잉여현금흐름(FCF)의 약 50%를 주주에게 환원할 계획이라고 밝혔다.

엔비디아는 지난 회계연도에 잉여현금흐름으로만 607억 달러를 기록했다. 일부에서는 800억 달러 자사주 매입조차 회사가 버는 속도를 따라잡지 못한다는 지적이 나왔다.

실제 집행 속도는 SEC 공시에서 확인하면 된다. 예고한 페이스대로 자사주가 사들여지고 있는지가 핵심이다.

4. 하이퍼스케일러 CapEx: 엔비디아 실적의 진짜 수요처

엔비디아 실적 예상을 좌우하는 건 메타, 마이크로소프트, 구글, 아마존 같은 하이퍼스케일러다.

이들이 AI 인프라에 쓰는 자본지출(CapEx, 설비 투자 비용)이 엔비디아 매출로 직결된다.

메타, 마이크로소프트, 아마존, 구글은 2026년에도 AI 인프라에 대규모 자금을 투입하겠다고 발표했다. 중요한 것은 공약이 실제 집행으로 이어지는지 여부다. 각 회사의 분기 실적 발표에서 CapEx가 줄어들기 시작하면, 그것이 엔비디아 실적의 선행 신호다. 반대로 빅테크 CapEx가 예상보다 높게 나오면 엔비디아 실적 전망은 상향된다.

| 확인 시점 | 확인할 기업 | 보는 지표 |

|---|---|---|

| 7월 말 ~ 8월 초 | 알파벳, 메타, 마이크로소프트, 아마존 | 2분기 CapEx 규모 및 하반기 가이던스 |

| 8월 중순 이후 | 엔비디아 공급망 파트너 (TSMC 등) | 선단 노드 가동률, 패키징 주문 동향 |

5. 매출 총이익률(그로스 마진): 성장의 질을 보는 눈

엔비디아 실적 발표에서 초보 투자자가 가장 많이 놓치는 숫자가 바로 이것이다.

2분기 가이던스 기준 엔비디아의 비-GAAP 기준 매출총이익률 목표는 75.0% 수준이다.

100원 매출에서 75원을 남기는 구조다.

이 수치가 73% 아래로 내려가면 "블랙웰 생산 원가가 올라갔다"는 신호로 읽힌다.

클라우드에서 H100 임대 가격이 연초 대비 20% 올랐다는 점은 수요가 공급을 여전히 앞서고 있다는 증거다. 8월 26일 엔비디아 실적 발표에서 총이익률이 유지되거나 올라간다면, 단순히 "많이 팔렸다"가 아니라 "더 비싸게 팔렸다"는 해석이 가능하다.

다섯 가지를 하나로 정리하면 이렇다. 엔비디아 실적 발표일인 8월 26일 이전까지, 블랙웰 공급 뉴스와 H20 규제 흐름만 주시해도 엔비디아 실적 예상의 절반은 보인다. 나머지 절반은 다음 섹션, 시나리오 세 가지로 직접 시뮬레이션해본다.

엔비디아 실적 예상 시나리오 3가지

8월 26일 엔비디아 실적 발표가 다가온다. 그 전에 짚고 넘어가야 할 게 하나 있다.

엔비디아가 제시한 2분기 가이던스 910억 달러는 애널리스트 평균 전망치 870억 달러를 웃돌았다. 다만 블룸버그 집계의 가장 높은 전망 960억 달러에는 못 미친다.

숫자만 보면 나쁘지 않다. 그런데 엔비디아 실적은 "평균치를 넘겼느냐"가 아니라 "가장 낙관적인 기대치를 넘겼느냐"로 평가받는다.

뱅크오브아메리카(BofA) 분석에 따르면 과거 10개 분기 동안 매출을 가이던스 대비 평균 7~8% 초과 달성해왔다. 이 비율을 910억 달러 가이던스에 적용하면, 시장이 '이번엔 제대로 넘었다'고 판단하려면 실제 매출이 970억~980억 달러 이상이어야 한다.

엔비디아는 이 전망에 중국 데이터센터 매출을 포함하지 않는다고 명시했다. 이 조건 하나가 시나리오를 갈라놓는 핵심이다.

시나리오 1. 강세: 중국이 열린다

엔비디아는 2분기 매출 가이던스 910억 달러에 중국 데이터센터 AI 칩 매출이 반영되지 않았다고 밝혔다. 만약 8월 26일 엔비디아 실적 발표 전에 미중 수출 협상이 풀려 H20 칩 판매가 재개된다면 이야기가 달라진다.

전년 동기에는 중국향 데이터센터 매출이 46억 달러였다. 이 규모가 다시 붙는다면 910억 달러 가이던스는 보수적 숫자가 된다. 매출이 960억~970억 달러 구간에 안착할 가능성이 생기고, 어닝 서프라이즈가 된다.

주가 반응을 가르는 건 신뢰할 만한 신호다. 월가 12개월 목표주가의 평균은 275달러 수준이다. 가장 낙관적인 전망치는 360달러다. 중국 매출이 살아났다는 신호가 확인되면 현재 주가(210달러 안팎)에서 목표주가 상단으로 빠르게 재평가가 시작될 수 있다.

이 시나리오에서 확인할 것은 딱 하나다. 8월 26일 엔비디아 실적 발표 전에 나오는 미중 무역 관련 공식 발표다. 루머가 아니라 공식 발표여야 한다.

시나리오 2. 중립: 910억 달러를 살짝 넘긴다

엔비디아 실적이 과거처럼 가이던스를 7~8% 초과하는 패턴이 반복된다고 가정해보자. 이번에도 그런 흐름이라면 가이던스 910억 달러를 넘기고, 실제 매출은 970억~980억 달러 부근이 된다.

중국 매출은 없는 상황이다. 대신 Blackwell 출하가 탄탄하게 이어지고, H100 클라우드 임대 가격이 연초 대비 20% 오른 흐름이 수요를 떠받친다.

문제는 "넘긴 건 알겠는데, 얼마나?"다. 실적 자체는 서프라이즈였지만, 투자자 눈높이는 이미 컨센서스보다 높아진 상태다. 이번 실적의 초과 폭이 그 눈높이에 못 미치면 기대에 못 미친 것으로 받아들여진다. 1분기에서 이미 이런 공식이 작동했다.

중립 시나리오에서는 발표 직후 주가가 약보합 또는 소폭 하락할 가능성이 크다. 엔비디아는 기대치를 웃도는 실적을 내고도 발표 직후 주가가 떨어지는 패턴을 보여왔다. "좋은 실적인데 왜 빠지지?"라며 당황하는 초보 투자자가 많이 나오는 구간이다. 이건 실적이 나쁜 것이 아니다. 기대가 너무 높았던 것이다.

시나리오 3. 악재: 가이던스가 예상을 못 채운다

가장 큰 우려는 AI 컴퓨팅 수요가 꺾이면서 데이터센터 투자가 동시 축소되는 상황이다. 가능성은 낮지만 배제할 수 없다.

만약 엔비디아가 8월 26일 실적 발표에서 3분기 가이던스를 910억 달러에 못 미치게 제시하거나, 마진이 75% 아래로 내려온다면 충격적일 것이다. 데이터센터 컴퓨팅 하위 부문이 가장 낙관적인 기대치를 밑돌면 주가 약세로 연결될 수 있다는 점은 1분기 발표 때도 확인됐다.

악재 시나리오를 키우는 추가 요인이 하나 있다. 이사회가 승인한 800억 달러 규모의 자사주 매입 계획이 실제로 빠르게 집행되지 않으면, "주주 환원은 말뿐"이라는 실망이 겹친다. 800억 달러는 숫자가 크다. 집행 속도가 관건이다.

세 시나리오 한눈에

| 시나리오 | 핵심 조건 | 2분기 매출 예상 | 주가 방향 |

|---|---|---|---|

| 강세 | 중국 H20 판매 재개 | 960억~970억 달러 이상 | 강한 상승, 목표주가 상단 재평가 |

| 중립 | Blackwell 탄탄, 중국 없음 | 970억~980억 달러 (가이던스 7~8% 초과) | 발표 직후 약보합, 이후 중립 |

| 악재 | 3분기 가이던스 실망, 마진 하락 | 910억 달러 하회 가능성 | 단기 급락, 저점 재테스트 |

엔비디아 실적 전망에서 평균 시나리오가 꼭 좋은 주가 반응을 보장하지 않는다는 게 이 표의 핵심이다. 현재 엔비디아 주가 수준에서 시장이 원하는 건 가이던스가 아니라 가이던스를 넘어선 어떤 것이다.

8월 26일 엔비디아 실적 발표일까지 중국 수출 규제 동향과 Blackwell 출하 실적 데이터를 주시해야 하는 이유가 여기 있다. 다음 섹션에서는 지금 엔비디아 주가 210달러가 이 세 시나리오를 감안했을 때 비싼지 싼지, 숫자로 따져본다.

지금 NVDA 주가는 비싼가, 싼가

엔비디아 실적 발표가 거듭될수록 한 가지 질문이 따라붙는다. "이 주가, 아직도 사도 되는 건가?" 결론부터 말하면, 지금 엔비디아 실적 전망 대비 주가는 표면의 숫자보다 훨씬 덜 부담스럽다. 이유를 짚어보자.

PER, 숫자 하나로 오해하면 안 된다

PER(주가수익비율)은 "지금 주가가 회사 이익의 몇 배로 거래되고 있는가"를 나타낸다.

예를 들어 연간 이익이 주가의 10%라면 PER은 10배다. 주가가 비쌀수록, 이익 성장이 느릴수록 이 숫자는 높아진다.

2026년 6월 기준 엔비디아의 현재(후행) PER은 약 31배 수준이다.

EPS(주당순이익)는 6.56달러, 주가는 204~210달러대다.

그런데 이 숫자만 보면 반쪽짜리 판단이다.

중요한 건 '앞으로의 이익'이다

후행 PER은 이미 지난 실적 기준이다. 투자자가 봐야 할 숫자는 선행 PER, 즉 앞으로 12개월간 예상 이익 기준이다.

2026년 6월 18일 기준 엔비디아의 선행 PER은 약 23.45배다.

후행 31배와 비교하면 선행 23배로 낮아진 배경은 명확하다. 시장이 앞으로 실적이 빠르게 늘어날 것으로 기대하기 때문이다.

반도체 업종 전체 선행 PER 중앙값은 36배다.

엔비디아의 23배는 업종 평균보다 35% 낮다.

AI 인프라 수요를 독점적으로 공급하는 기업이 업종 평균보다 저렴하게 거래된다는 해석이 가능하다.

역사적으로도 지금은 저렴한 편이다

| 기준 | PER |

|---|---|

| 현재 후행 PER | 약 31배 |

| 현재 선행 PER | 약 23배 |

| 최근 3년 평균 PER | 약 52배 |

| 최근 5년 평균 PER | 약 62배 |

| 반도체 업종 선행 PER 중앙값 | 36배 |

엔비디아의 10년 평균 PER은 53.72배였다.

현재 수치는 그 평균보다 42% 낮다.

이 말은 이익이 주가보다 훨씬 빠른 속도로 커졌다는 뜻이다.

그렇다면 '싸다'고 단정할 수 있나

-

중국 변수: 엔비디아 실적 발표마다 등장하는 H20 수출 제한은 선행 이익 추정치를 언제든 깎을 수 있다. 추정치가 내려가면 선행 PER은 다시 오른다.

-

성장 둔화 우려: 2026년 1분기 엔비디아 실적은 매출 816억 달러였고, 전년 대비 85% 증가했다. 이 성장 속도가 영원히 지속된다는 보장은 없다.

성장률이 꺾이는 순간, 선행 PER 23배는 결코 싼 숫자가 아니다.

- 시장 전체의 기대: 월가 애널리스트들의 NVDA 평균 목표주가는 282달러다. 현재 주가 대비 상당한 상승 여력을 반영하고 있다.

그럼 지금 엔비디아 주가를 어떻게 봐야 하나

"절대적으로 비싸다"라고 말하기는 어렵다. 후행 기준 31배가 부담스럽게 느껴지는 것은 사실이다. 그러나 앞으로의 실적 예상을 기준으로 보면 선행 23배, 반도체 업종 평균보다 낮다.

순이익률은 62.97%이고, 자기자본이익률(ROE)은 114.29%다.

매출 100원에서 63원 가까이 이익으로 남기는 회사가 업종 평균보다 저렴하게 거래된다면, 다시 볼 이유가 있다.

단, 핵심 전제가 흔들리면 이야기는 달라진다.

블랙웰 수요가 예상대로 이어질 것과 중국 제재가 현 수준에서 확대되지 않을 것, 이 두 가지가 엔비디아 실적 전망을 받치고 있는 기둥이다. 8월 26일 다음 엔비디아 실적 발표일까지 이 두 기둥이 얼마나 버티는지를 지켜보는 것이 NVDA 투자자의 숙제다.

용어 사전: 엔비디아 실적 발표, 모르면 손해 보는 단어들

엔비디아(NVDA) 실적 발표 기사를 읽다 보면 낯선 단어에 걸려 흐름이 끊긴다. 아래 용어들만 잡아두면 다음 엔비디아 실적 발표 때 숫자가 달리 보인다.

-

어닝 서프라이즈 (Earnings Surprise): 실제 엔비디아 실적이 월가 예상치(컨센서스)를 넘겼을 때 쓰는 표현. 2026년 1분기 엔비디아 실적 발표에서 매출 816억 달러를 기록해 시장 예상을 웃돌았고, 이게 바로 어닝 서프라이즈다. 엔비디아 어닝이 서프라이즈로 나오면 발표 당일 주가가 오르는 경우가 많다.

-

가이던스 (Guidance): 회사가 직접 발표하는 다음 분기 매출 목표치. 엔비디아 실적 예상을 논할 때 가장 먼저 보는 숫자다. 2026년 2분기 가이던스는 910억 달러로 제시됐다. 시장 평균 전망(870억 달러)을 넘겼어도 주가가 빠진 건, 일부 투자자가 가이던스 자체를 "충분히 높지 않다"라고 읽었기 때문이다.

-

EPS, 주당순이익 (Earnings Per Share): 주식 1주당 회사가 벌어들인 순이익. 엔비디아 실적 발표에서 EPS가 예상보다 높으면 어닝 서프라이즈, 낮으면 어닝 쇼크다. 엔비디아 실적 전망 기사에서 "EPS 컨센서스"라고 나오면 증권사들이 예상하는 주당 이익 평균값이라고 보면 된다.

-

컨센서스 (Consensus): 여러 증권사 애널리스트 예상치의 평균. 엔비디아 실적 발표일마다 컨센서스가 기준점이 된다. 엔비디아 예상 실적보다 실제 숫자가 크면 서프라이즈, 작으면 미스다. 엔비디아 3분기 실적 발표처럼 기대치가 높게 형성된 시즌일수록 컨센서스를 살짝 넘겨도 주가가 빠지는 역설이 생긴다.

-

데이터센터 부문: 엔비디아에서 AI 칩(GPU)과 관련 장비를 파는 핵심 사업부. 엔비디아 실적에서 이 부문이 전체 매출의 92%를 차지한다. 게임이나 자동차 부문 숫자가 흔들려도 데이터센터 매출이 버티면 전체 엔비디아 실적은 시장 기대를 충족한다. 엔비디아 실적 발표일마다 이 숫자를 가장 먼저 봐야 하는 이유다.

-

PER, 주가수익비율 (Price to Earnings Ratio): 현재 주가가 주당순이익의 몇 배인지를 나타내는 수치. 쉽게 말해 "이 회사를 사면 이익으로 원금 회수까지 몇 년 걸리냐"를 보여준다. 엔비디아 실적 전망이 높으면 PER도 높게 정당화되지만, 실적 성장 둔화가 나타나면 PER 부담이 주가를 누른다.

-

블랙웰 (Blackwell): 엔비디아의 최신 AI 가속기(GPU) 아키텍처 이름. 엔비디아 실적 발표 때마다 "블랙웰 출하량"이 언급되는 이유는 이 칩의 수요가 다음 분기 실적 예상의 핵심 변수이기 때문이다.

-

H20: 엔비디아가 중국 수출 규제에 맞춰 성능을 낮춰 만든 AI 칩. 미국 정부의 수출 통제로 중국에 팔 수 있는 칩이 제한되면서, H20 판매 여부가 엔비디아 실적 발표마다 빠지지 않는 변수가 됐다. 엔비디아 실적이 "중국 매출 제외 조건"을 달고 나오면 바로 이 이슈다.

-

자사주 매입 (Share Buyback): 회사가 시장에서 자기 주식을 사들이는 것. 주식 수가 줄면 EPS가 오른다. 엔비디아는 800억 달러 규모의 자사주 매입을 발표했는데, 이 집행 속도가 빠를수록 엔비디아 주가에 우호적으로 작용한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

엔비디아는 2026년 실적을 언제 발표하나요?

다음 엔비디아 실적 발표일은 8월 26일로 공시됐다. 시장은 매출을 915억 9,000만 달러로 기대하고 있다.

엔비디아 2026년 1분기 실적 발표일은 언제였나요?

2026년 1분기 실적은 2026년 5월 20일(현지시간)에 발표됐다. 해당 분기 매출은 816억 2,000만 달러였다.

엔비디아 2026년 1분기 매출과 데이터센터 매출은 얼마였나요?

실적 발표에서 공개됐다. 전체 매출은 816억 2,000만 달러였고, 데이터센터 매출은 752억 달러였다.

엔비디아가 제시한 다음 분기 가이던스와 시장 컨센서스는 어떻게 되나요?

회사가 제시한 다음 분기 가이던스는 780억 달러였고, 애널리스트 컨센서스는 788억 6,000만 달러로 집계됐다.

엔비디아는 이번 분기에 자사주 매입과 배당을 어떻게 발표했나요?

엔비디아는 신규 자사주 매입 800억 달러를 승인했고, 분기 배당을 주당 0.25달러로 인상했다.

엔비디아 매출 구조에서 데이터센터 비중은 어느 정도인가요?

2026년 1분기 데이터센터 매출 비중은 약 92%로, 실적의 대부분이 데이터센터에서 나왔다.

댓글 0

첫 댓글을 남겨보세요.