연금 저축 한도: 세액공제 기준(연금저축·IRP 합산)과 ISA 전환, 예금자보호까지

연금저축 ‘한도’는 세액공제 가능 납입 한도를 말하며, 연금저축 단독 기준과 IRP 등 합산 기준이 다릅니다. ISA 만기자금 전환 시 한도 확대 규정, 연금저축·IRP 예금의 예금자보호 분리 적용도 함께 체크할 만합니다.

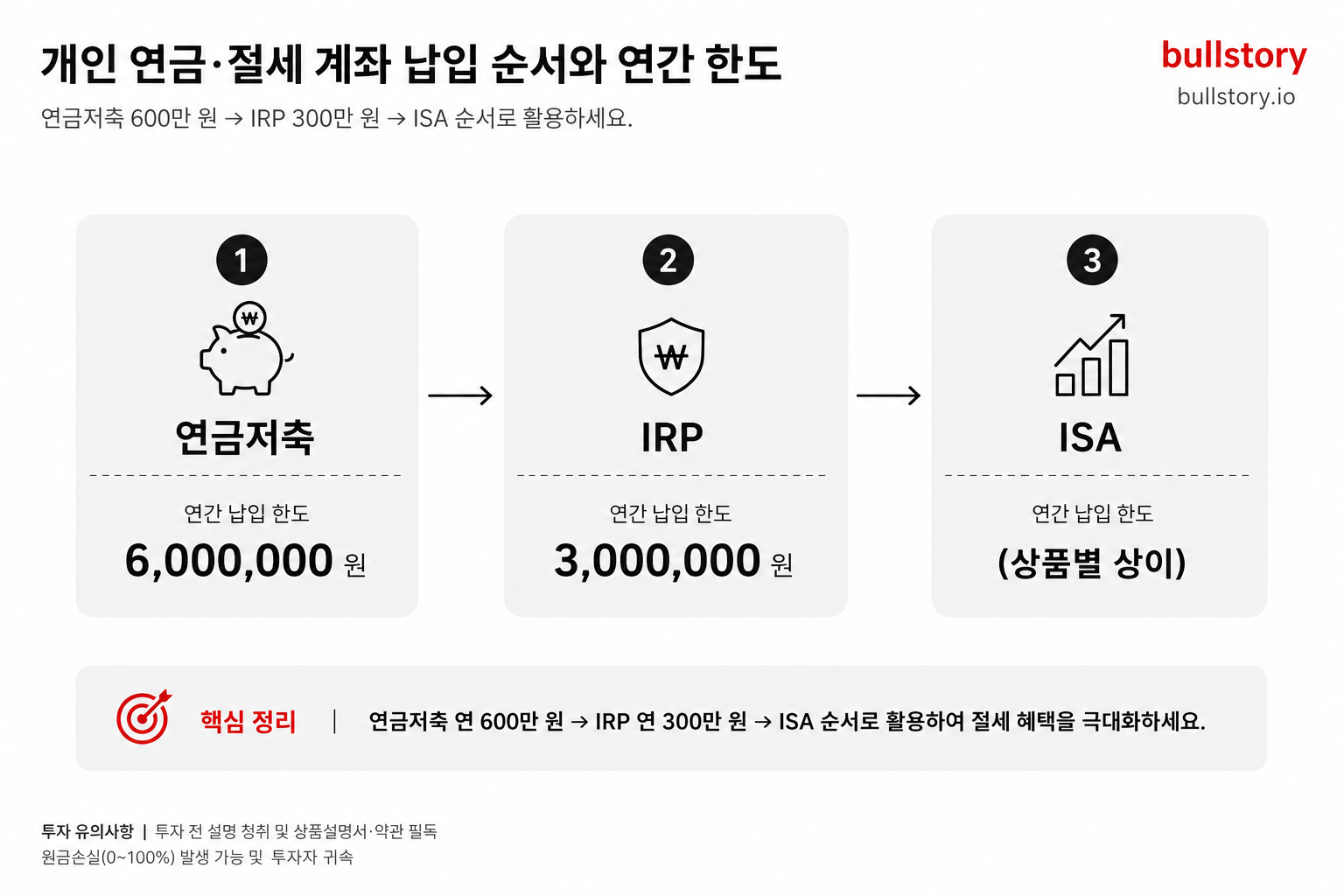

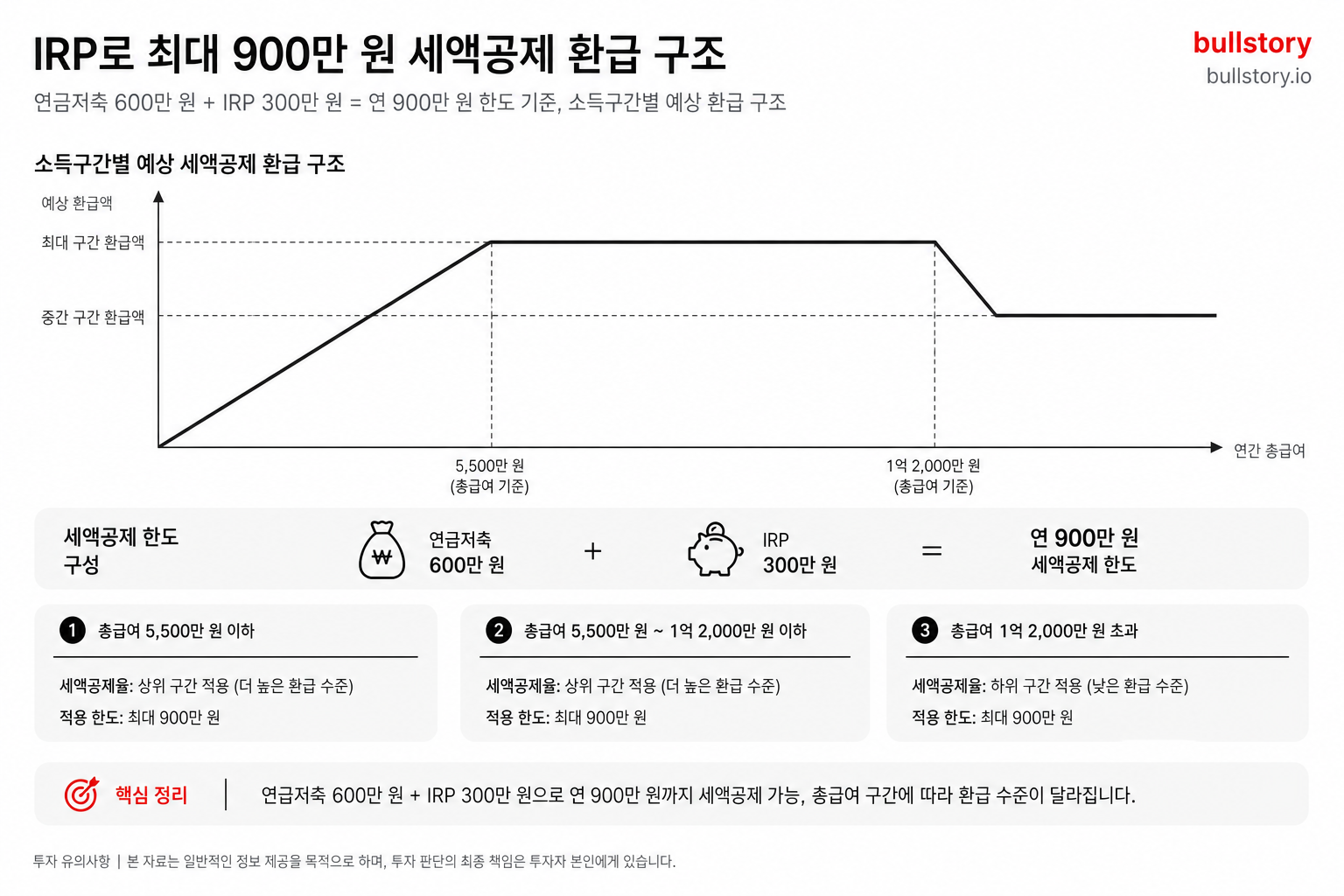

연금저축 ‘한도’는 보통 세액공제를 받을 수 있는 납입 한도를 뜻합니다. 이 기준은 연금저축만 따로 볼 때와, 퇴직연금계좌(IRP 등)까지 합산해 볼 때가 다릅니다. 연금저축계좌 납입액은 연 600만원까지, 연금저축계좌와 퇴직연금계좌(IRP 등) 납입액을 합한 금액은 연 900만원까지만 세액공제 대상으로 인정된다. 국가법령정보센터 소득세법 제59조의3

한도만큼 납입해도 ‘안전하게 보관’되는지는 별개

세액공제 한도와는 별개로, 연금자산을 예금 등으로 운용할 때는 예금자보호 한도 변화도 함께 확인하는 게 실무적으로 중요합니다. 예금보호 한도 자체가 상향돼 시행된 시점은 다음과 같습니다. 예금보호한도는 기존 5천만원에서 1억원으로 상향되어 2025년 9월 1일부터 시행됐다. 금융위원회 보도자료

같은 금융회사 안에서도 연금저축·퇴직연금 예금은 일반 예금과 구분

한 금융회사에 여러 계좌가 있더라도, 연금저축과 DC·IRP 적립금 중 예금 등 보호상품 운용분은 일반 예금과 보호 한도가 분리되는 구조로 안내돼 있습니다. 동일 금융회사 안에서도 확정기여형(DC)·개인형 퇴직연금(IRP) 적립금 중 예금 등 보호상품 운용분과 연금저축은 일반 예금과 별도로 2025년 9월 1일부터 1억원까지 보호된다. 금융위원회 보도자료

내 조건으로 이어서 보기

이 글의 종목과 조건을 Bulls Agent에서 이어서 분석하기

ISA 만기자금 연금계좌 전환 시: 세액공제 한도 ‘추가 확대’ 규정

이미 연금저축·IRP 세액공제 한도를 채웠더라도, ISA 계약기간 만료 후 잔액을 연금계좌로 납입하는 경우에는 전환금액을 기준으로 한도 확대 규정이 별도로 붙습니다. ISA 계약기간 만료 후 잔액을 연금계좌로 납입하면 그 전환금액의 10%(300만원 한도)만큼 세액공제 한도가 확대된다. 국세청 연금계좌 세액공제 한도 안내

기초연금 수급자라면: 부동산 양도 관련 ‘생애 누적’ 세제 혜택 범위

연금저축 한도와 직접 같은 개념은 아니지만, 노후자금 설계 과정에서 함께 등장할 수 있는 규정으로는 기초연금수급자의 장기보유 부동산 양도차익에 대한 세제 혜택 범위가 있습니다. 기초연금수급자가 장기보유한 부동산을 양도한 경우 그 양도차익은 1가구 고령자가구 주택분과 합산해 생애 누적 최대 1억원 한도로 세제 혜택 대상에 포함된다. 국세청 연금계좌 세액공제 한도 안내

게시글에 대한 피드백을 남겨주세요.

댓글 0

첫 댓글을 남겨보세요.