CD 금리 4%대 정체, 연준 결정이 분수령이다

7월 11일 현재 은행 예금증서(CD) 금리가 4%대에서 멈춰 있습니다. 다음 연방공개시장위원회(FOMC) 회의이나 그 다음 회의 이후 금리 환경 변화가 나오면 CD 금리도 바뀔 가능성이 큽니다. 단기 현금 운용자는 만기와 유동성을 먼저 확인해야 합니다.

7월 11일 현재 은행 예금증서(CD) 금리가 4%대에서 정체되어 있어 단기 현금 운용자들이 '지금 고정할지, 기다릴지' 선택을 앞두고 있습니다.

시장에서 관측되는 핵심은 다음 연방공개시장위원회(FOMC) 회의이나 그 다음 회의 이후 금리 환경이 달라질 가능성입니다. 그에 따라 은행의 신규 CD 제시 금리도 변할 수 있다고 정리되어 있습니다.

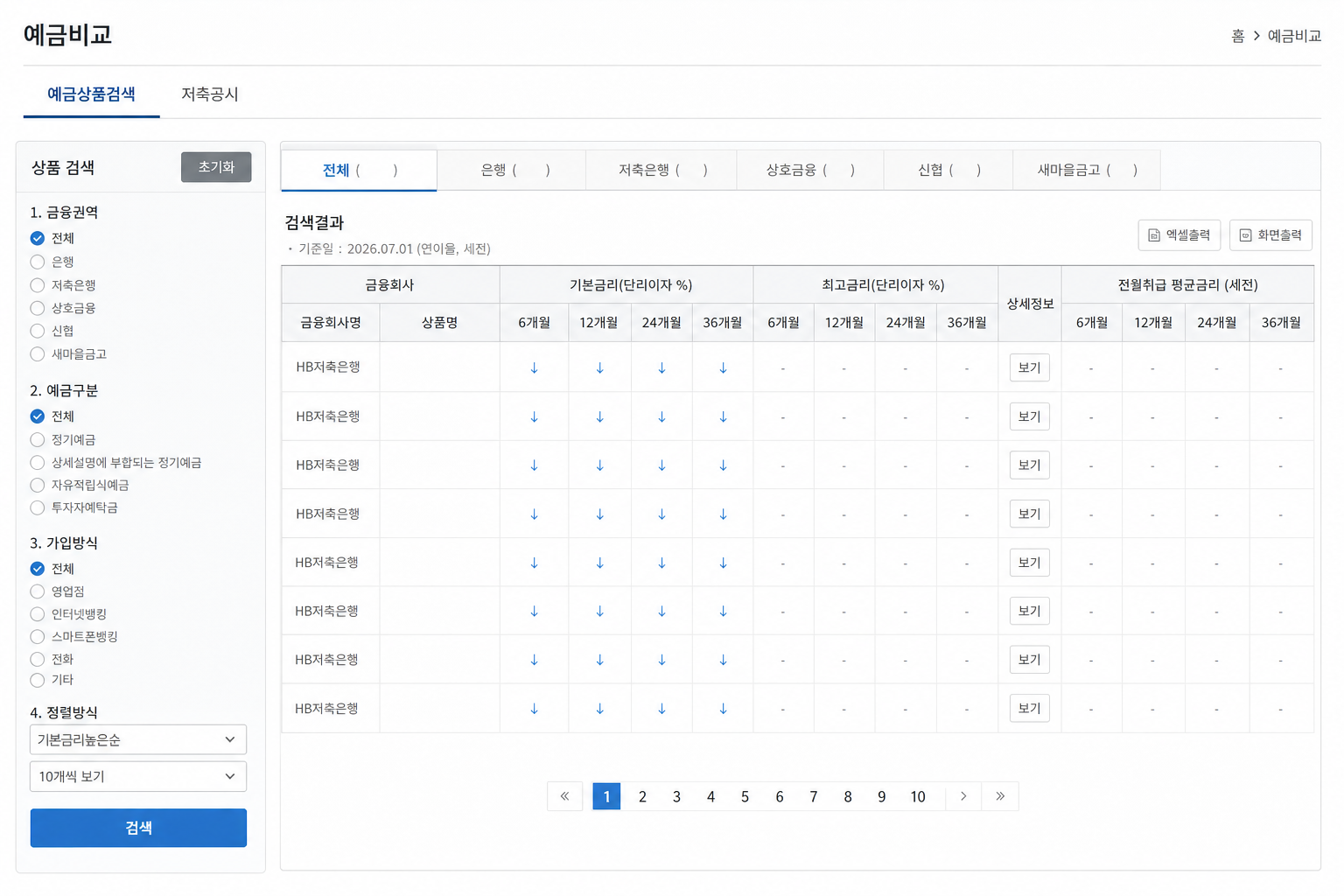

최근에는 여러 은행이 신규 CD 금리를 큰 폭으로 올리거나 내리지 않고 보합으로 유지하는 흐름을 보이고 있습니다. 고객은 제시 금리가 현재 수준에 머무르고 있다는 점을 확인할 수 있습니다.

상품별로 만기 기간, 조기 인출 수수료, 고정금리·변동금리 여부가 다릅니다. 계약서에 적힌 만기와 수수료 조건을 꼭 확인해야 합니다.

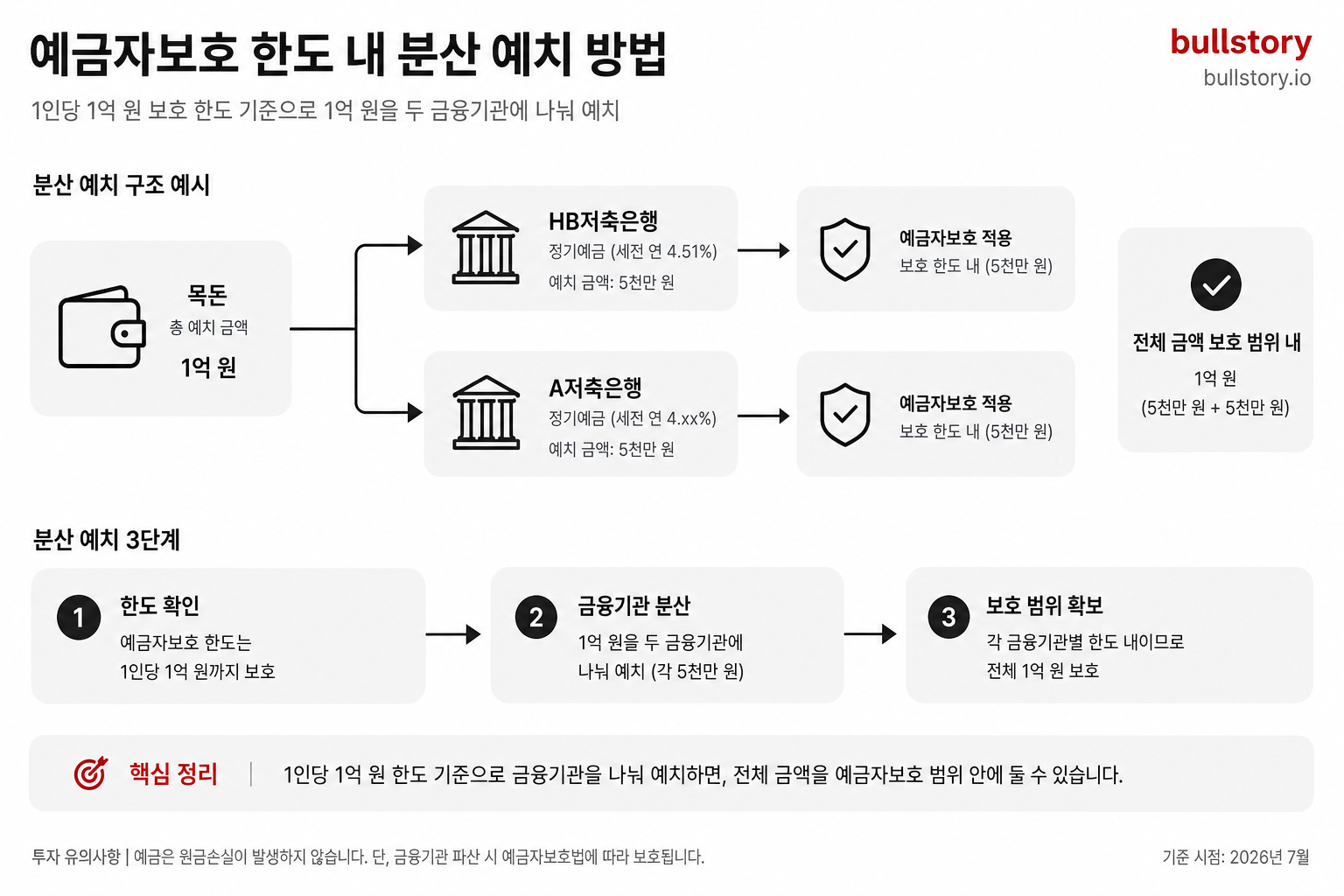

기사에는 만기 분산(레이어링)과 단기 채권 등 다른 현금 대안과의 수익률 비교가 판단 기준으로 제시되어 있습니다. 연준의 기준금리 방향이 바뀌면 CD 금리도 비교적 빠르게 반응할 수 있다는 점이 반복해서 언급됐습니다.

투자자는 개인의 현금 필요 시점과 계약 만기를 먼저 점검한 뒤 상품을 선택하라는 정리가 기사 전체의 요지입니다.

기사 보도 시점은 7월 11일입니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

CD 금리가 4%대에 머물러 있는 이유는 무엇인가요? 연준 결정과의 연관성 설명해주세요

핵심은 연준의 금리 방향 불확실성이다. 은행들이 다음 연준 회의 전까지 신규 CD 금리를 보합으로 유지해 4%대 정체가 이어진다.

연준이 금리를 인하하면 CD 금리는 어떻게 변하나요? 초보자를 위한 시나리오별 정리

연준이 기준금리를 인하하면 신규 CD 금리가 하향 조정될 가능성이 크다. 금리 동결이면 현재 4%대가 유지될 가능성이 높다.

현재 4%대 CD와 단기 국채 중 어디에 예금해야 유리할까요? 리스크와 수익 비교

수익은 비슷할 수 있다. CD는 만기·중도해지 수수료가 리스크고 단기 국채는 가격 변동성이 더 크다. 현금 필요 시점에 맞춰 선택하라.

연준 발표 전 CD에 맡긴 돈을 인출하거나 재예치해야 할까요? 체크리스트는 무엇인가요

우선 개인 현금 필요 시점과 계약 만기를 확인하라. 조기 인출 수수료, 만기 분산(레이어링), 단기 채권 수익률과 비교를 체크하라.

가계 재무관리 관점에서 CD 금리 4%대가 의미하는 바와 예금 배분 전략은 어떻게 짜야 하나요?

CD 4%대는 안전자산 수익 개선 신호다. 단기 현금은 CD로, 만기를 분산한 여러 CD나 단기 채권을 조합해 유동성을 관리하라.

관련 글

저축은행 금리 2026년 7월, 정기예금·파킹통장, 적금 지금 넣으면 얼마 받나

연준 기준 금리 지금 몇 %? 2026년 동결 이유와 인하 시점 총정리

한은 기준금리 지금 몇%? 7월 16일 금통위 앞두고 예금·대출 이자 총정리

현재 금리 총정리, 한국 2.5% 동결 8번의 의미와 내 돈에 미치는 영향 (2026년 7월)

한국 기준 금리 현재 2.5%, 동결 8연속 후 하반기 인상 가능성까지 (2026)

1 금융권 신용 대출 금리 완전 정복, 2026년 은행별 금리 기준과 이자 줄이는 실전 전략

댓글 0

첫 댓글을 남겨보세요.