삼성전자1일

삼성전자1일삼성전자 목표가 50만원 상향, 2분기 영업이익 90조원 전망

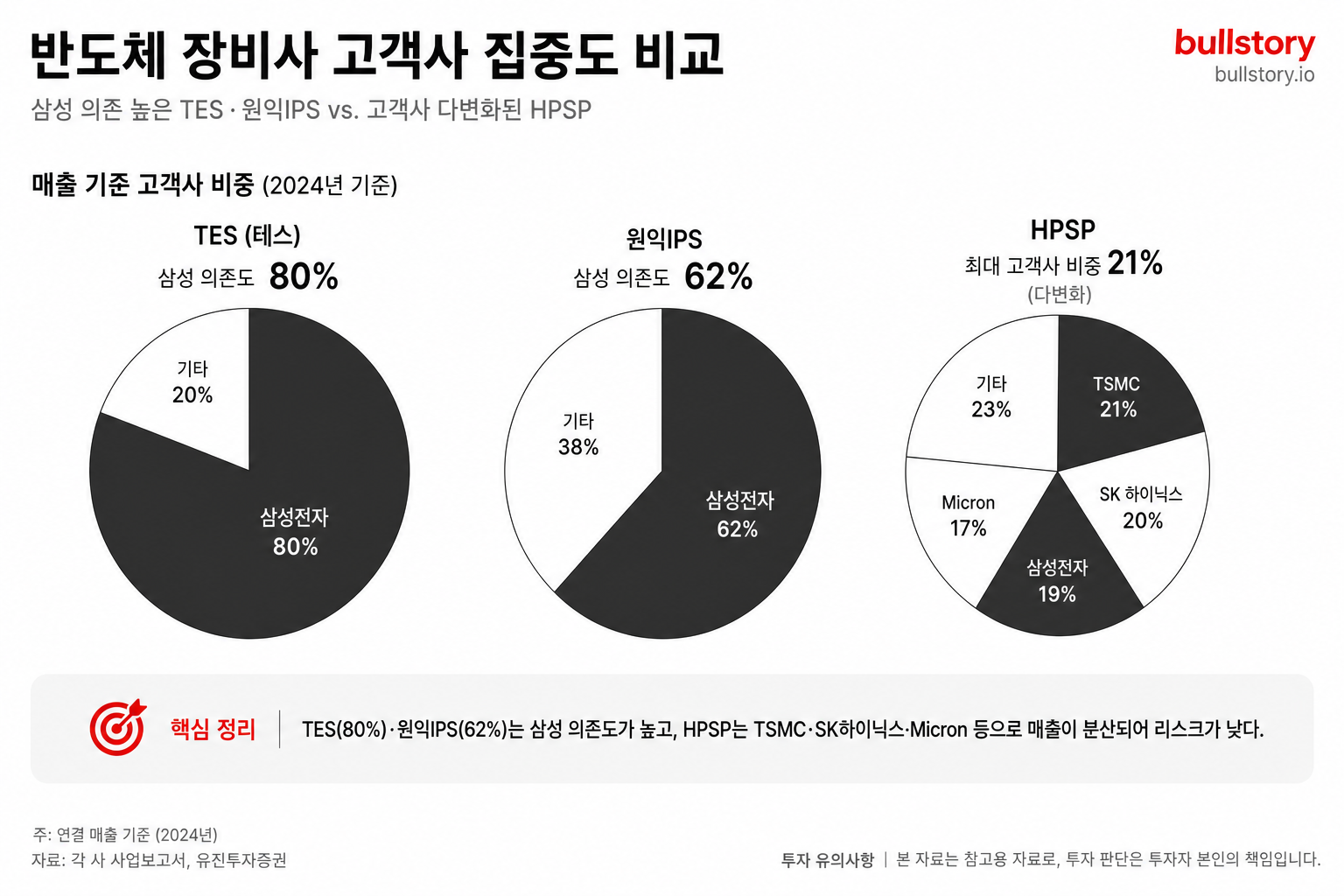

메리츠증권은 삼성전자의 2분기 영업이익을 90조원으로 전망하며 목표주가를 50만원으로 상향했습니다. 삼성전기는 MLCC·패키지기판 공급 부족으로 실적 개선 국면에 접어들었고, LG이노텍은 하반기 아이폰 생산 계획이 견고하다고 평가받고 있습니다.

메리츠증권은 삼성전자의 2분기 영업이익을 90조원으로 전망하며 목표주가를 50만원으로 상향했습니다. 성과급 충당금 반영에도 영업이익이 시장 기대를 크게 웃돌 것으로 봤습니다.

전일 종가 309,500원을 기준으로 투자의견은 '매수(유지)'입니다. 보고서는 메모리 공급 부족이 장기화하는 점을 상향 근거로 제시했습니다.

삼성전기는 인공지능 서버용 부품 수요 확대에 따라 적층세라믹콘덴서(MLCC)와 패키지 기판의 공급 부족이 이어지며 본격적인 실적 개선세에 접어들었다고 보고됐습니다. 일부 증권사는 삼성전기의 목표주가를 300만원으로 제시했습니다.

LG이노텍은 하반기 아이폰 생산 계획이 견고하게 유지되는 가운데 신규 부품 탑재로 수익성이 개선될 것으로 전망했습니다. 보고서에는 아이폰 관련 부품의 탑재 확대가 수익성에 긍정적이라고 적시돼 있습니다.

이 내용은 7월 6일 오전에 정리된 주요 증권사 리포트의 요약입니다. 메리츠증권 김선우 연구원 등의 분석이 포함돼 있습니다.

요약하면 보고서는 반도체와 전자부품 업종의 수급과 단가 흐름을 근거로 하여 삼성전자·삼성전기·LG이노텍의 실적 개선 가능성을 제시하고 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

삼성전자 목표가 50만원으로 상향된 구체적 근거는 무엇인가요?

메리츠는 메모리 공급 부족의 장기화와 2분기 영업이익 90조원 전망을 근거로 목표가를 50만원으로 상향했다.

2분기 영업이익 90조원 전망의 주요 변수는 무엇인가요?

보고서는 메모리 공급 상황과 전자부품 수급, 아이폰 생산 계획과 부품 탑재 확대를 주요 변수로 봤다.

목표가 50만원을 투자 관점에서 어떻게 해석해야 하나요? 리스크는 무엇인가요?

보고서는 매수(유지) 의견과 50만원 목표가를 제시했다. 리스크는 메모리 수급과 단가 흐름이 바뀌는 점이다.

삼성전기의 실적 개선 근거는 무엇인가요?

AI 서버용 부품 수요 확대에 따라 MLCC와 패키지 기판의 공급 부족이 이어지며 실적이 개선세에 접어들었다.

LG이노텍의 수익성 개선 근거는 무엇인가요?

하반기 아이폰 생산 계획이 견고하고 신규 부품 탑재 확대가 수익성 개선으로 연결될 것으로 보고됐다.

댓글 0

첫 댓글을 남겨보세요.