Robinhood Markets, Inc. Class A Common Stock — 기업분석

2026년 1분기 매출 $10.7억, 활성 고객 2,740만 명인 Robinhood(티커 HOOD)는 구독·순이자·예측시장으로 수익을 다각화하고 있다. 다만 암호화폐 의존도와 거래 변동성으로 단기 주가 출렁임이 크다.

Z 세대의 도박장에서, '월스트리트의 경쟁자'까지

2021년 1월, 미국 주식시장에서 가장 유명한 사건 중 하나가 벌어졌다. 게임스톱(GameStop)과 AMC 주가가 일주일 만에 +1,000% 폭등하며 월스트리트의 공매도 헤지펀드들을 무너뜨린 '밈주식 광풍'. 그 중심에 있던 거래 플랫폼이 바로 로빈후드(Robinhood, NASDAQ: HOOD)다. 당시 회사는 갑작스러운 투자자들의 거래 제한 조치로 큰 비난을 받았고, 'Z세대용 도박장'이라는 꼬리표가 따라붙었다. 그러나 5년이 지난 지금, 그 꼬리표는 더 이상 어울리지 않는다. 로빈후드는 이제 진짜 금융 회사로 진화하고 있다.

진화의 핵심은 단순하다. 거래 수수료에만 의존하던 회사가 '원스톱 금융 플랫폼'으로 바뀌고 있다. 2025년 매출 $45억(+50%), 2026년 1분기 매출 $10.7억, 총 플랫폼 자산 $3,070억(+39%), 활성 고객 2,740만 명. 슈왑·피델리티·뱅크오브아메리카가 각각 분리해서 제공하던 주식·옵션·암호화폐·신용카드·로보 어드바이저·은행 서비스·예측 시장·퇴직연금을 한 앱에 통합하고 있다.

특히 주목할 두 가지가 있다. 첫째, Robinhood Gold 구독 모델이다. 월 $5에 프리미엄 기능을 제공하는 서비스로, 가입자 430만 명(+36%), 1분기 매출 $5,000만(+32%). 시장 변동성에 흔들리지 않는 반복 매출이라 회사의 수익 안정성을 근본적으로 바꾸고 있다. 둘째, 예측 시장(Prediction Markets)이다. 2026년 1분기 '기타 거래 매출'이 전년 대비 +320% 폭증한 새 성장 엔진으로, 스포츠·선거·경제 지표 같은 '미래 사건'에 베팅하는 새로운 자산 클래스다. 주식·암호화폐 다음의 거대 시장이 될 가능성이 있다.

물론 약점도 명확하다. 암호화폐 의존도다. 2026년 1분기 암호화폐 매출이 전년 대비 -47% 폭락하며 전체 가이던스를 하회했고, 발표 다음 날 주가는 -13.24% 폭락했다. 비트코인 가격이 떨어지면 회사 매출도 함께 떨어지는 구조다. 주가가 52주 고점 $153에서 한때 -57% 빠졌다가 일주일 만에 +31% 반등하는 극단적 변동성도 부담이다.

그러나 큰 그림에서 로빈후드가 가진 자리는 분명하다. 밀레니얼·Z세대의 첫 번째 금융 앱이라는 위치다. 2,740만 고객 중 절반 이상이 35세 이하다. 이들이 나이가 들어 자산이 늘어나면 자동으로 ARPU(고객당 매출)가 증가하는 구조다. 고객의 '금융 인생 전체'를 잡으려는 회사가 되고 있다. 슈왑이 30년 걸려 만든 고객 기반을 로빈후드는 10년 만에 따라잡았고, 다음 10년 안에 진짜 위협이 될 수 있다. 밈주식 시대의 상징에서 월스트리트의 진짜 경쟁자로 진화하는 회사, 이것이 지금 로빈후드를 들여다봐야 하는 이유다.

Robinhood Markets, Inc. Class A Common Stock(HOOD)

SECURITY BROKERS, DEALERS & FLOTATION COMPANIES · 시총 $94.7B · 직원 2,900명

https://www.robinhood.com1. 어떤 회사인가

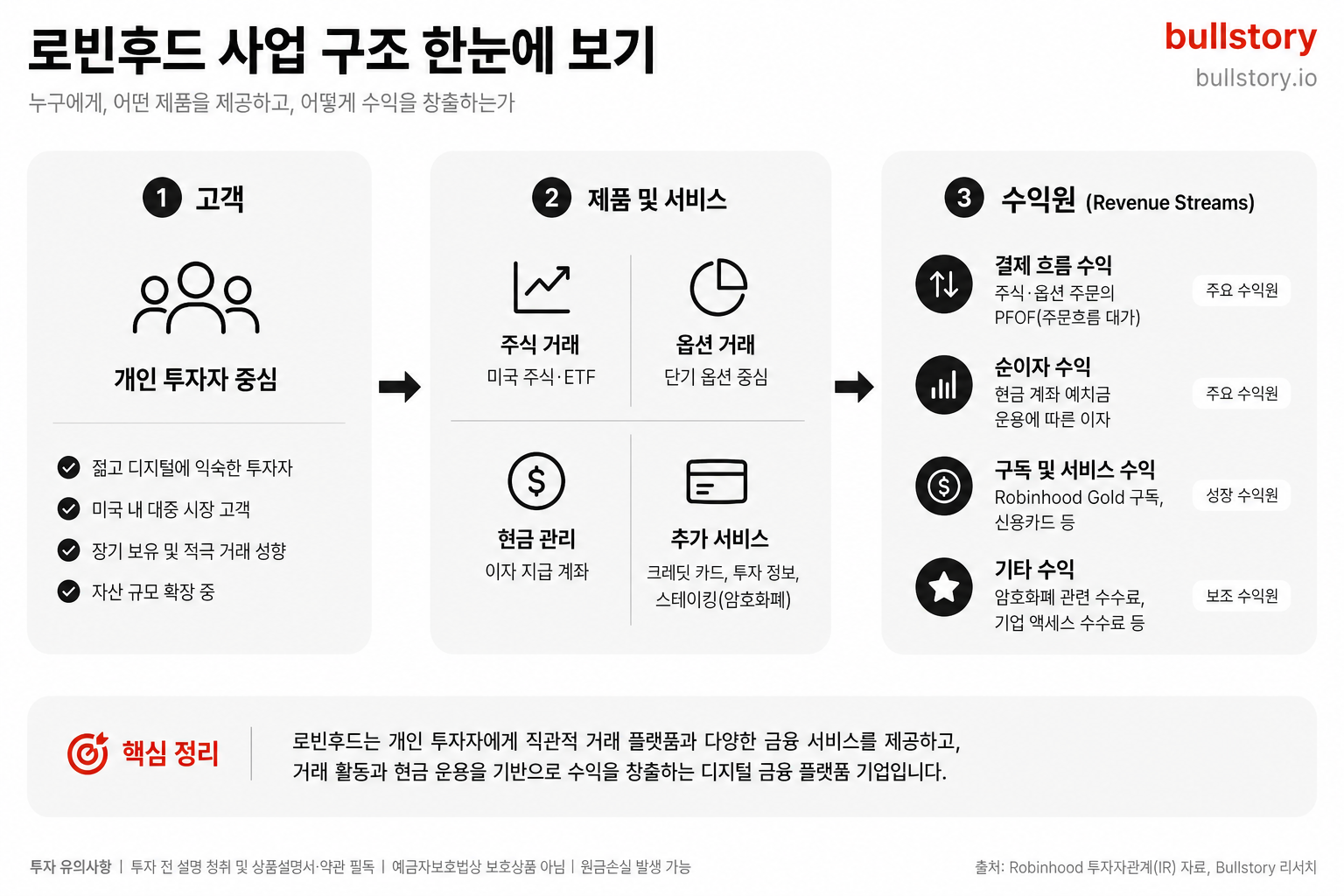

로빈후드(Robinhood Markets, 나스닥: HOOD)는 미국 최대 모바일 중심 금융 플랫폼이다. 2013년 블라드 테네브와 바이주 바트가 캘리포니아에서 설립했고, "금융을 모두에게(Democratize Finance)"라는 슬로건으로 시작했다. 영국 전설의 의적 '로빈후드'에서 이름을 따왔듯, 부자들만 이용하던 주식 시장을 일반인에게 열어주겠다는 야심이 회사의 출발점이었다. 2021년 7월 나스닥에 상장했고, 본사는 캘리포니아주 멘로파크에 있다. CEO는 창업자 블라드 테네브.

이 회사가 미국 증권 산업을 바꾼 결정적 무기는 수수료 무료(Zero Commission) 거래다. 다른 증권사들이 거래당 $5~$10을 받던 시절에, 로빈후드는 모든 주식·옵션·암호화폐 거래를 무료로 만들었다. 이게 너무 강력한 변화여서, 슈왑·피델리티·E*트레이드 같은 전통 강자들도 모두 따라 수수료 무료로 전환했다.

2026년 1분기 기준 활성 고객 2,740만 명, 총 플랫폼 자산 $3,070억의 거대 플랫폼으로 성장했다.강점은 밀레니얼·Z세대를 압도적으로 장악한 모바일 우선 사용자 경험이다. 사용자 절반 이상이 35세 이하로, 미래 자산 형성기에 진입하는 세대를 선점했다. 약점은 매출의 상당 부분이 거래 활동에 묶여 있어, 주식·암호화폐 시장 변동성에 매출이 직접 흔들린다는 점이다.

2. 어떻게 돈을 버나

로빈후드 매출은 크게 세 부문으로 나뉜다(2026년 1분기 기준, 매출 $10.7억).

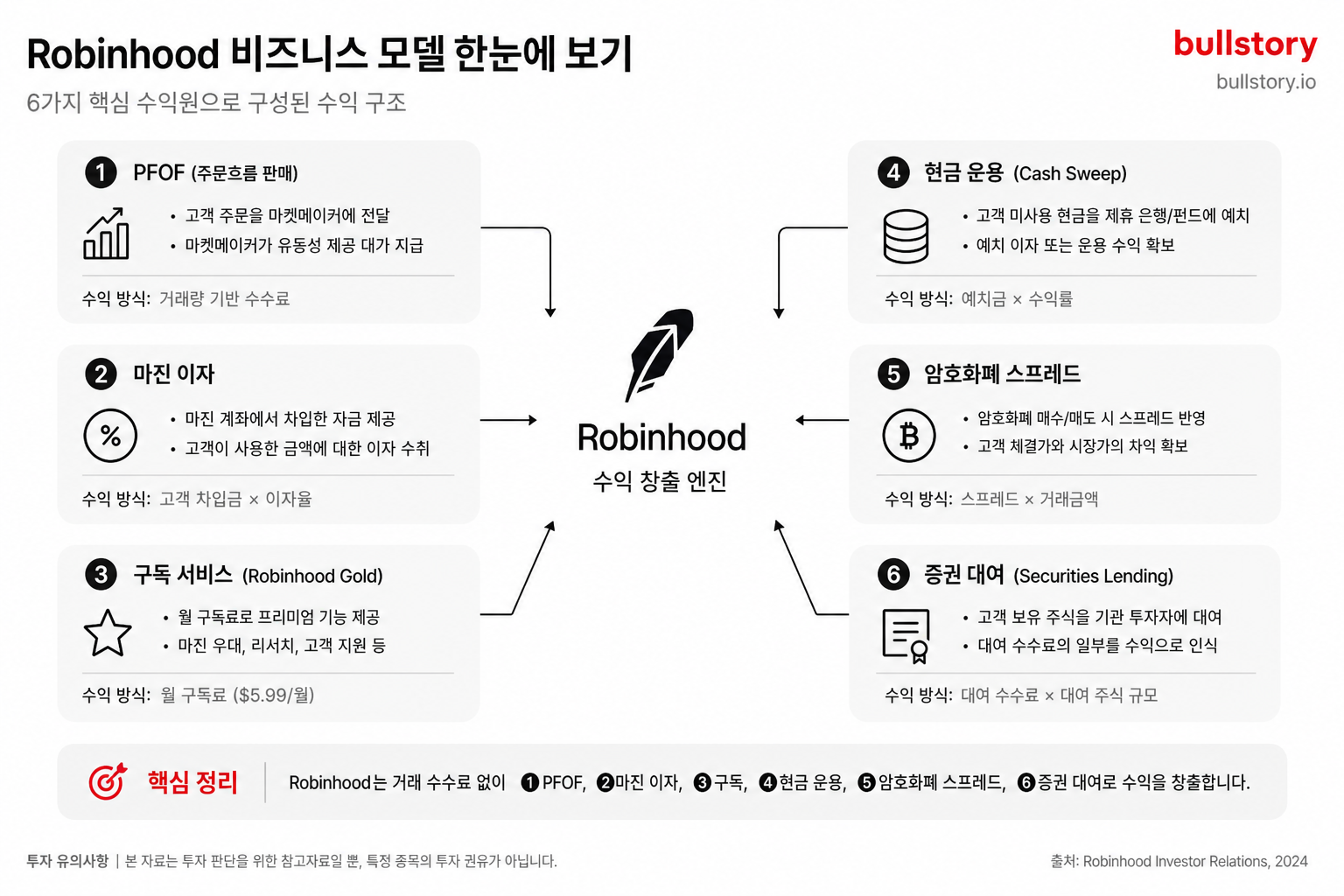

- 거래 기반 매출 (약 58%): 옵션 $2.6억(+8%), 암호화폐 $1.34억(-47%), 주식 $0.82억(+46%), 기타 거래(예측 시장 등) $1.47억(+320%). 사용자가 직접 거래할 때 발생하는 매출. 흥미로운 점은 '수수료 무료'이지만 매출이 나온다는 것. 비밀은 'PFOF(Payment for Order Flow)', 즉 마켓 메이커(시타델 같은 거래 회사)들이 로빈후드에 사용자 주문 정보를 받는 대가로 돈을 지불하는 구조다.

- 순이자 수익 (약 34%): $3.59억(+24%). 사용자가 계좌에 예치한 현금에서 발생하는 이자, 마진 거래 대출 이자, 증권 대여 수수료 등. 가장 안정적이고 빠르게 성장하는 부문으로, 금리가 오를수록 매출이 늘어나는 구조다.

3. 핵심 무기 세 가지

- Robinhood Gold — 반복 매출의 핵심 엔진: 월 $5(연 $50)에 가입하면 더 높은 예금 금리(약 4~5%), 추가 매수력, 1:1 자산관리 자문, 프리미엄 리서치를 제공한다. 가입자 430만 명(+36%), 1분기 매출 $5,000만(+32%). 신규 고객 중 약 40%가 Gold에 자동 가입하는 추세이며, 거래 매출과 달리 시장 변동성에 흔들리지 않는다.

- 예측 시장(Prediction Markets) — 새로운 자산 클래스: 스포츠 경기 결과, 선거, 경제 지표 같은 '미래 사건'에 베팅하는 신규 시장이다. 2026년 1분기 1분기 거래량이 88억 계약, 매출이 전년 대비 +320% 폭증한 회사의 가장 빠르게 성장 중인 부문이다. 회사는 Q2에 자체 거래소 'Rothera'를 출시해 마진을 더 가져갈 계획이다.

정리하면

로빈후드는 "수수료 무료 거래로 시장을 깬 회사가, 이제 미국 금융 산업 전체의 통합 플랫폼이 되려는 회사"다. 2,740만 명의 젊은 고객 기반을 무기로, 거래 매출에만 의존하던 구조에서 구독·이자·신규 자산 클래스라는 다각화된 모델로 빠르게 전환 중이다.

이 회사가 특별한 이유는 고객의 평생 금융 인생을 잡으려 한다는 점이다. 슈왑이 30년 걸려 만든 고객 기반을 로빈후드는 10년 만에 따라잡았고, 다음 10년 안에 진짜 위협이 될 수 있다. 다만 암호화폐 의존도와 거래 활동 변동성으로 단기 변동성이 매우 큰 종목이라는 점은 함께 기억해야 한다. 한 분기 실적에 -10% 이상 출렁이는 일이 흔하다.

재무 흐름 (분기, 5년)

매출

혼조·저성장 (2023년)

2023년은 거래 활동과 수익 구조가 들쭉날쭉했다. 매출이 분기 대부분 5억 달러 안팎에 머문 가운데 일부 분기에는 순손실(-8,500만 달러)이 발생했다. 비용과 거래량 변동이 수익성을 흔들었다.

수익성 반전 (2024년)

2024년 특히 4분기에 수익성 중심의 전환이 관찰된다. 해당 분기 매출은 10억 달러, 순이익은 9억 달러 수준으로 나타나면서 이익 비중이 급격히 커졌다. 다만 회계상 일회성 항목이나 거래 집중의 영향 여부를 분해해야 한다.

규모 확장과 마진 안정 (2025년)

매출 체크리스트

- ·거래 수수료와 활성 사용자 추이(월간·분기별) 확인

- ·2024년 4분기 대규모 이익의 일회성 여부 분해

- ·매출 규모 유지 시 마진(영업이익률) 지속성 검증

지출

지출 변동성 확대 (2023년)

2023년 지출은 분기별로 들쭉날쭉했다. 3분기엔 지출이 6억 달러로 커지며 순손실로 연결됐다. 비용 관리의 일관성이 약했다.

지출 축소와 일회성 요인 (2024년)

2024년 4분기 지출은 9,800만 달러 수준으로 뚜렷히 낮아졌다. 이로 인해 순이익이 크게 늘어난 측면이 있어 회계·거래 관련 일회성 항목 존재를 확인해야 한다.

고정비 집중과 재투자 (2025~2026년)

2025년부터 지출은 다시 7억 달러 수준에 자리 잡았다. 인력·마케팅·기술 관련 고정비가 커지면 매출 변동에 따른 수익성 민감도가 높아진다.

지출 체크리스트

- ·재무제표 주석에서 비경상 항목(일회성 수익·손실) 분해

- ·인건비·마케팅비·R&D의 고정비 전환 여부 추적

- ·분기별 현금흐름과 현금잔고 추이를 대조

매출과 지출 비교

종합 평가

로빈후드는 2024년 4분기를 기점으로 수익성 지형이 바뀌었다. 이후 몇 분기 동안 매출 규모 확대에 따른 영업 레버리지가 작동하며 이익이 안정화됐다. 문제는 일부 분기의 초과 이익이 일회성 요인에 기인했을 가능성이다. 단기 매출 조정이 나오면 고정비 성격의 지출 때문에 이익 변동성이 다시 커질 수 있다.

핵심 시그널

- ·2024년 4분기 이후 높은 순이익 비중 유지 여부

- ·대규모 이익의 일회성·반복성 구분 (회계·거래 내역)

- ·거래량·활성 사용자 지표가 매출을 지탱하는지 여부

다음 분기 체크리스트

- ·분기보고서 주석에서 일회성 항목(거래 이익 등) 확인

- ·수익원별 매출(수수료·이자·기타) 구성을 분해

- ·사용자·거래 지표가 매출 변동을 뒷받침하는지 검증

최근 이슈

기업 이슈

Rothera 출시, 로빈후드 45% 지분 확보

로빈후드와 Susquehanna 합작 예측 시장 거래소 Rothera가 CFTC 라이선스를 받고 정식 가동됐다. 출시 초기 약 2억 개 계약이 체결됐고 Bernstein은 2026년 예측 시장 매출을 5.86억 달러로 전망해, 회사가 예측 시장 수수료를 직접 흡수하면서 거래 매출 구조가 빠르게 바뀔 가능성이 크다.

플랫폼 자산 3,770억 달러 사상 최대

5월 운영 데이터에서 플랫폼 자산이 3,770억 달러로 사상 최고를 기록했고 주식 거래량이 전월 대비 75% 증가했다. 1분기에 제기됐던 거래 활동 둔화 우려가 해소된 점은, 암호화폐 공백을 주식·옵션·예측 시장으로 상쇄하는 '자산 클래스 다각화' 전략이 작동하고 있다는 의미다.

IPO 인수업자 자격 획득·임원 2,000만 달러 매수

로빈후드가 IPO 인수업자 자격을 얻어 기업 상장 주선 시장에 직접 진입할 수 있게 됐고, 임원이 약 2,000만 달러어치 HOOD를 매수했다. 인수업은 마진이 높은 수익원이라 젊은 고객 기반과 결합하면 신규 수수료 수익을 만들 수 있고, 대규모 인사이더 매수는 경영진이 향후 주가에 대해 상당한 신뢰를 가지고 있음을 보여준다.

산업 이슈

찰스 슈왑, 2,800만 고객 대상으로 암호화폐 출시

찰스 슈왑이 2,800만 고객을 대상으로 비트코인·이더리움 거래를 출시하고 수수료를 0.75%로 책정했다. 이 움직임은 로빈후드에게 자금 규모와 신뢰 측면의 강력한 경쟁을 의미하지만, 모바일 우선 UX와 Z세대 점유율은 당분간 로빈후드의 방어 요소로 남는다.

코인베이스 Everything Exchange 출시 (Kalshi 통합)

코인베이스가 무료 미국 주식·Kalshi 기반 예측 시장·암호화폐를 통합한 Everything Exchange를 내놨고, 크라켄도 무료 주식 서비스를 출시했다. 슈퍼앱 경쟁은 결국 '몇 가지 자산을 얼마나 매끄럽게 연결하느냐'의 싸움인데, 로빈후드는 Rothera와 Z세대 기반으로 차별화를 시도하되 자산 규모와 신뢰도에서는 슈왑·피델리티에 밀린다.

불스토리 인사이트

지금까지 살펴본 로빈후드의 모습은 단순한 주식 거래 앱을 넘어선다. 2013년 수수료 무료(Zero Commission) 거래로 미국 증권 산업 전체를 뒤집은 회사가, 이제는 '원스톱 금융 슈퍼앱'으로 진화하며 슈왑·피델리티·뱅크오브아메리카의 사업 영역을 동시에 잠식하고 있다. 활성 고객 2,770만 명, 총 플랫폼 자산 $3,770억(+48%), 5월 순예금 $56억, Robinhood Gold 구독자 430만 명(+36%), 예측 시장 매출 +320% 폭증. 밀레니얼·Z세대를 압도적으로 장악한 모바일 우선 플랫폼이라는 위치는 어떤 전통 금융 회사도 단기간에 따라잡기 어렵다.

특히 주목할 점은 회사가 '밈주식 거래장'이라는 꼬리표를 벗고 본격적인 금융 인프라 회사로 변신 중이라는 사실이다. 2026년 5월 Rothera 예측 시장 거래소 출시로 자체 거래 인프라를 확보했고, IPO 인수업자 자격까지 획득해 골드만삭스·모건스탠리가 독점하던 시장에 진입했다. 신용카드(Robinhood Gold Card)·로보 어드바이저·은행 서비스·퇴직연금까지 통합하며 고객의 '평생 금융 인생'을 잡으려 한다. 슈왑이 30년 걸려 만든 고객 기반을 로빈후드는 10년 만에 따라잡았고, 다음 10년 안에 진짜 위협이 될 수 있다는 점에서 의미가 다르다.

다만 이 회사를 처음 보는 투자자에게는 풀리지 않는 의문이 남는다. Q1 2026 실적이 시장 기대치를 하회하며 발표 다음 날 -13.24% 폭락했고, 주가가 52주 고점 $153에서 한때 -57% 빠지는 극단적 변동성을 보였다. PER 프리미엄(P/TB 8.44배, 업계 평균 3.24배), 슈왑·코인베이스의 본격 공격, 암호화폐 의존도 같은 부담이 함께 존재한다. 여기서 세 가지 핵심 궁금증이 생긴다.

궁금증 1. 매출의 절반이 거래 활동에 묶여 있어 시장 변동성에 너무 취약한 것 아닌가? 비트코인 가격이 빠지면 회사 매출도 같이 빠지는 구조 아닌가?

궁금증 2. 슈왑(고객 2,800만, AUM $12조)·코인베이스가 본격 공격 중인데, 로빈후드의 자리가 흔들리지 않을까?

궁금증 3. PER 프리미엄이 업계 평균의 2.6배인데, 이 가격에 들어가는 게 합리적인가? 거품 아닌가?

해당 질문에 대한 답과, 심화 기업 분석, 적절한 매수 가격대에 대한 내용은 심화편에서 다루고자 한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

로빈후드는 어떤 기업인가요?

로빈후드는 모바일 중심 원스톱 금융 플랫폼이다. 활성 고객 2,740만 명, 총 플랫폼 자산 3,070억 달러를 보유한다.

로빈후드는 어떻게 수익을 내나요?

로빈후드는 거래 기반 수익, 순이자, 구독·예측시장 등으로 수익을 낸다. 거래 수익은 PFOF에서 발생한다.

로빈후드의 핵심 성장동력은 무엇인가요?

핵심은 Robinhood Gold(가입자 430만 명)과 예측시장(매출 전년 대비 +320%), 그리고 젊은 고객층이다.

로빈후드의 주요 리스크는 무엇인가요?

리스크는 암호화폐 의존과 매출 변동성이다. 암호화폐 매출이 전년 대비 -47% 감소했고, 발표 다음 날 주가는 -13.24% 하락했다.

HOOD 시가총액과 직원 수는 어떻게 되나요?

규모는 시가총액 947억 달러, 직원 2,900명이다. 2,740만 활성 고객으로 젊은 층 비중이 높다.

댓글 0

첫 댓글을 남겨보세요.