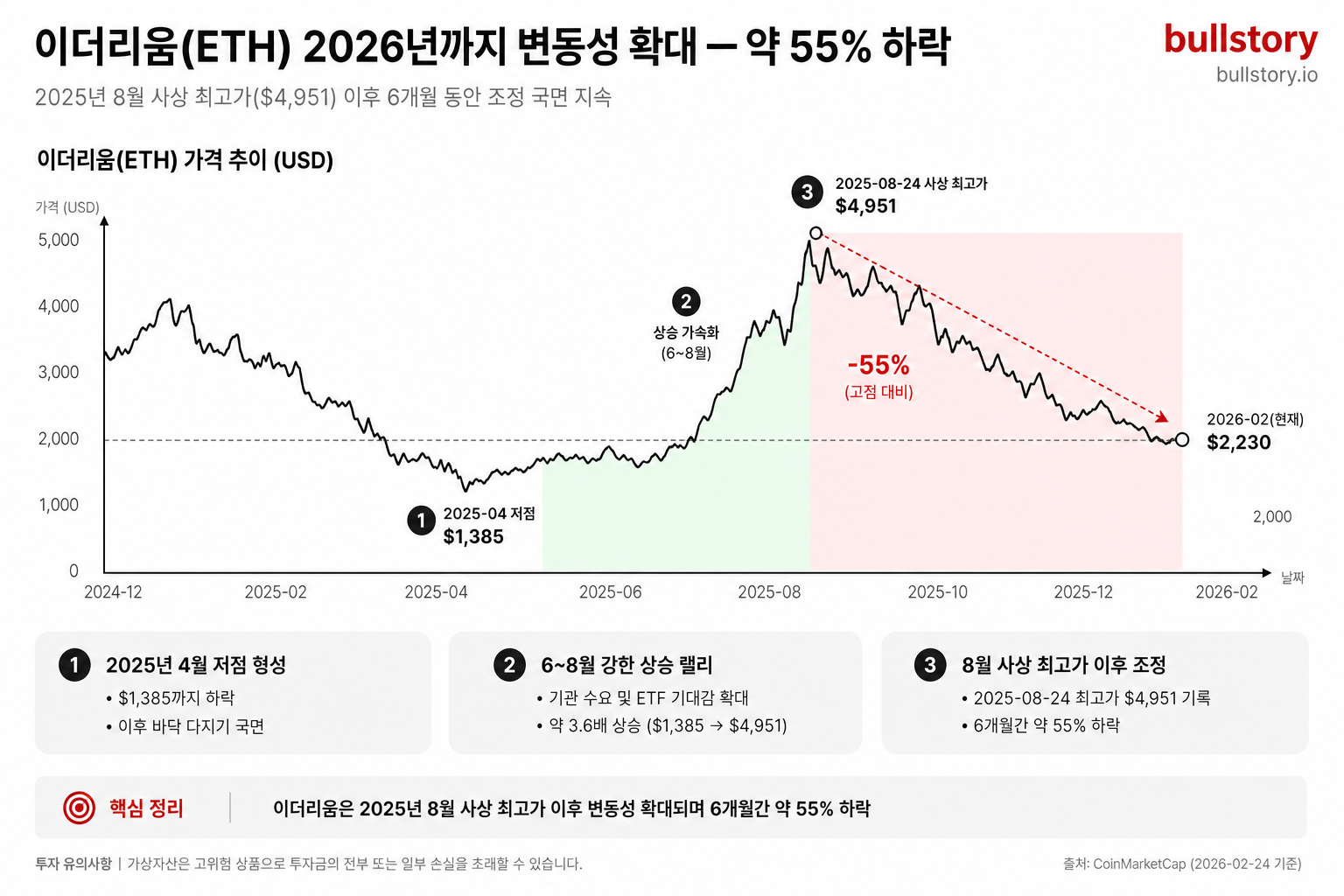

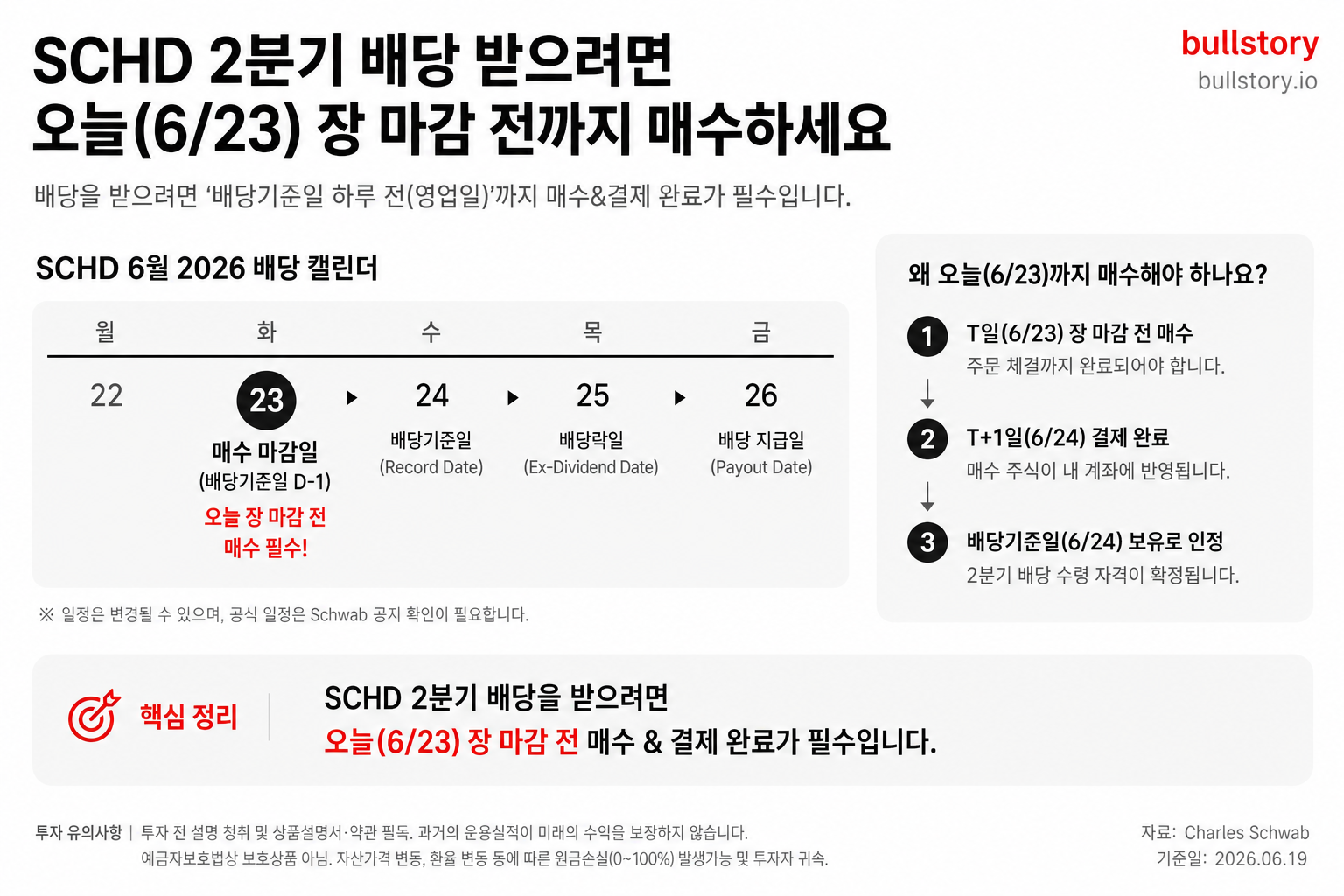

에이비엘바이오(298380): 리레이팅 언제?

국내 바이오 섹터에서 '플랫폼 프리미엄'을 가장 선명하게 인정받아 온 기업을 꼽으라면 단연 에이비엘바이오를 들 수 있습니다.

지금은..? 개미들의 무덤이죠.. 사실상 바이오 전체가 힘든 상황입니다.

이 기업이 자본 시장에서 높은 평가를 받아온 핵심적인 이유는 단순히 보유한 파이프라인의 개수가 많아서가 아닙니다. 회사의 핵심 기술인 BBB(뇌혈관 장벽) 셔틀과 이중항체 플랫폼을 실제로 글로벌 빅파마들이 거액을 지불하고 사 간 경험이 누적되어 있기 때문입니다.

하지만 2026년 현재, 이러한 화려한 이력에도 불구하고 최근의 주가 흐름은 시장의 기대에 미치지 못하고 있습니다. 코스닥 바이오 섹터 전반의 투자 심리가 위축되고 대형 반도체(삼성전자, SK하이닉스) 위주로 수급이 쏠린 거시적 환경 탓도 있지만, 보다 근본적인 이유는 기업 내부에도 있습니다.

기술력 자체는 글로벌 시장에서 검증되었으나, 파트너사의 개발 우선순위 조정, 임상 데이터의 기대치 하회, 그리고 단기 계약금(업프론트)에 의존하는 실적 구조가 복합적으로 재평가되면서 현재 밸류에이션 할인 구간에 진입한 상태입니다.

이제 에이비엘바이오는 "좋은 기술을 가진 회사"를 넘어 "좋은 기술을 여러 번 비싸게 팔 수 있음을 보여준 회사"라는 타이틀까지 증명했습니다. 2026년 현재 시장이 이 기업에 요구하는 다음 단계는 바로 '반복 가능한 상업화 가치'의 증명입니다.

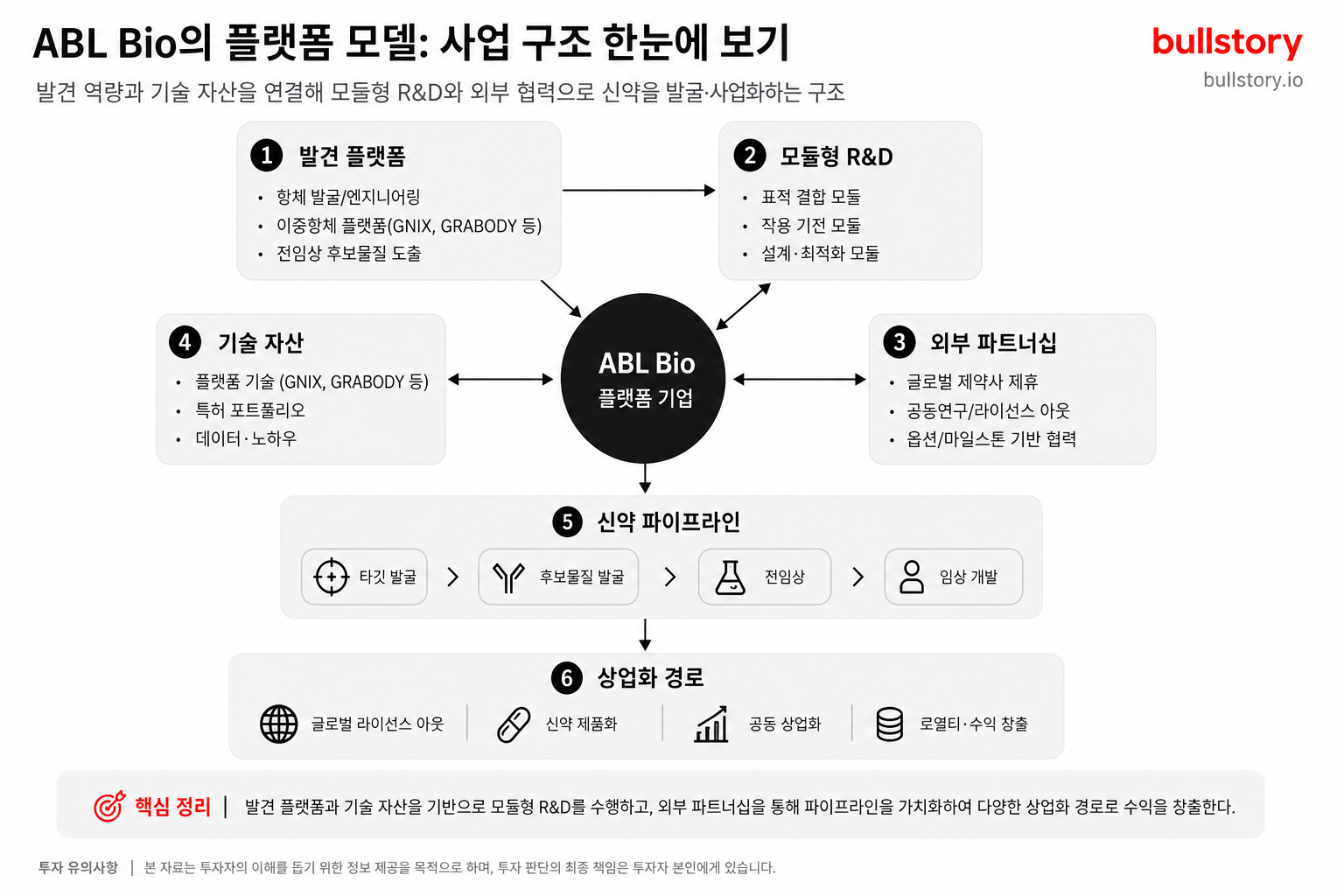

1. 사업 구조의 본질: 왜 에이비엘바이오를 '플랫폼 기업'이라 부르는가

ABL Bio's platform model linking discovery capabilities, modular R&D, external partnerships, technology assets, and commercialization pathways.

에이비엘바이오 밸류에이션의 핵심은 압도적인 '이중항체 설계 역량'에 있습니다. 회사는 크게 세 가지 축으로 플랫폼 사업을 전개하고 있습니다.

-

Grabody-B: 약물의 뇌혈관 장벽(BBB) 투과율을 높이는 플랫폼

-

Grabody-T: 종양 미세환경 내에서 T세포의 활성화를 유도하는 면역항암 플랫폼

-

이중항체 기반 ADC: 기존 이중항체 역량을 항체-약물 접합체(ADC) 영역으로 확장하는 전략

이러한 플랫폼 비즈니스 구조는 단일 후보물질에 의존하는 일반적인 신약 개발사와는 궤를 달리합니다. 하나의 핵심 플랫폼이 다양한 적응증과 여러 파트너사에게 반복적으로 적용될 수 있기 때문에, 임상 실패 리스크를 완충하고 가치 평가의 확장성을 넓힐 수 있습니다.

그러나 플랫폼 기업만의 명확한 약점도 존재합니다. 대규모 기술수출(License-Out) 계약 체결 직후에는 화려한 계약 규모가 부각되지만, 궁극적인 기업가치는 결국 기술을 사 간 파트너사가 얼마나 진지하게 후속 임상을 전개하고, 마일스톤을 지급하며 상업화까지 끌고 가느냐에 전적으로 달려 있습니다. 따라서 현재 시점에서는 "딜(Deal)을 잘했다"는 과거의 영광보다 "딜 이후의 과정이 얼마나 원활하게 풀리고 있는가"를 추적하는 것이 핵심 투자 포인트입니다.

그건 이 분석글에서 전부 풀겠습니다.

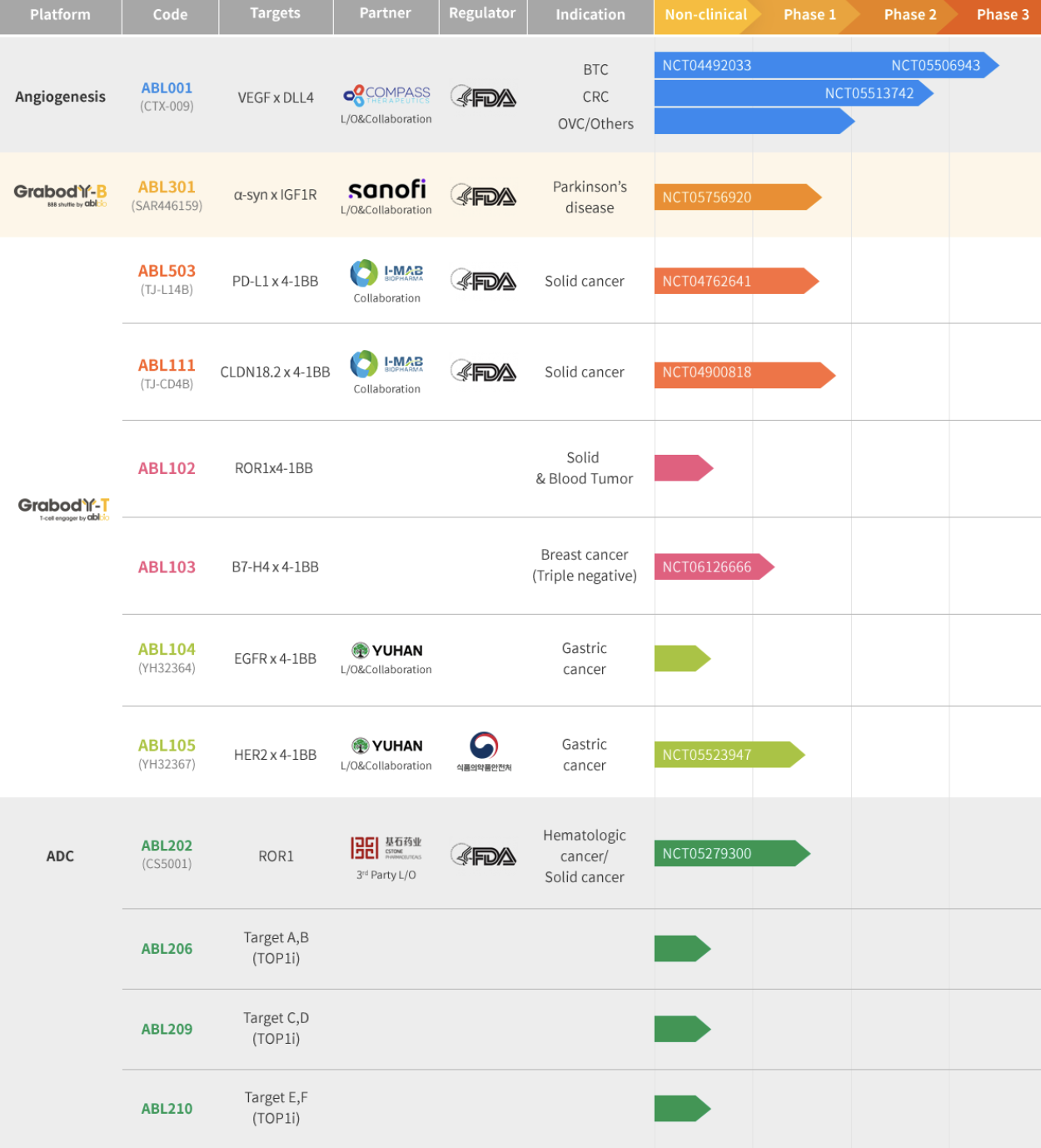

2. 뼈아픈 2026년 상반기: 기대와 실망이 교차한 두 개의 파이프라인

최근 주가 하락을 촉발한 원인은 크게 두 가지 파이프라인 이슈로 압축됩니다.

① 사노피(Sanofi)의 ABL301 개발 우선순위 조정

ABL301은 파킨슨병(a-syn x IGF1R 타깃)을 적응증으로 하는 Grabody-B(BBB 셔틀) 플랫폼의 대표 자산입니다. 글로벌 빅파마 사노피와의 기술 이전 계약은 국내 BBB 셔틀 기술이 실제 글로벌 수요를 지니고 있음을 입증한 상징적인 사건이었습니다.

하지만 2026년 1월, 사노피가 ABL301의 개발 우선순위를 조정한다고 발표하면서 시장의 투심은 급격히 냉각되었습니다. 사측은 개발 중단이나 계약 변경이 아님을 강조했으나, 시장은 이를 "빅파마가 해당 자산을 덜 중요하게 보기 시작했다"는 부정적인 시그널로 해석했습니다.

플랫폼 기업에게 파트너사의 우선순위 하락은 곧 마일스톤 유입의 지연을 의미하기 때문에, 이 이슈는 현재의 주가 할인을 설명하는 가장 핵심적인 악재로 작용하고 있습니다.

② 컴퍼스 테라퓨틱스(Compass)의 ABL001 임상 데이터 한계

ABL001(토베시미그)은 담도암(BTC)을 타깃으로 하는 VEGF x DLL4 이중항체로, 에이비엘바이오의 파이프라인 중 가장 앞선 후기 단계(2/3상 구간 진입)의 자산입니다.

2026년 초 JPM 헬스케어 컨퍼런스에서 글로벌 파트너사인 컴퍼스 테라퓨틱스가 직접 개발 현황을 발표할 만큼 가시성이 높은 자산이었습니다. 그러나 2026년 4월 공개된 데이터는 시장의 눈높이를 맞추지 못했습니다.

무진행 생존기간(PFS)의 개선은 확인되었으나, 전체 생존기간(OS) 측면에서는 통계적으로 기대만큼 강한 결과를 도출하지 못했습니다. 블록버스터급 성공을 기대했던 시장은 이 '미묘한 결과'에 냉정하게 반응했고, 발표 직후 에이비엘바이오의 주가는 장중 18%대 급락을 피하지 못했습니다.

다만, ABL001의 가치가 완전히 소멸된 것은 아닙니다. 컴퍼스 측은 FDA로부터 패스트트랙 및 희귀의약품 지정을 받은 상태임을 강조하며, 후속 허가 전략을 위해 FDA와의 논의를 이어가겠다고 밝혔습니다. 담도암 분야의 높은 미충족 수요를 고려할 때, 규제 기관의 유연성이 결합된다면 여전히 일정 수준의 잔존 가치를 기대해 볼 수 있습니다.

3. 판도를 뒤집을 2026년의 핵심 승부수: 'ABL111'

앞선 악재들에도 불구하고 에이비엘바이오의 기업 가치를 다시 보게 만드는 가장 강력한 무기는 단연 ABL111입니다.

CLDN18.2와 4-1BB 기전을 이중으로 타깃하는 ABL111은 현재 회사의 핵심 성장축으로 자리 잡았습니다. 회사 측의 발표에 따르면, 위암을 포함한 고형암 대상 임상 1b상에서 객관적 반응률(ORR) 77%, 중앙 무진행 생존기간(PFS) 16.9개월이라는 매우 강력하고 인상적인 신호를 도출해 냈습니다.

ABL111이 지니는 전략적 의미는 남다릅니다. 이 데이터는 시장에 "에이비엘바이오는 기술수출만 잘하는 회사가 아니라, 자체 임상 자산도 강력한 경쟁력을 보유하고 있다"는 인식을 심어주는 결정적 계기가 되었습니다. 지금까지 외부 파트너사가 주도적으로 가치를 입증해 주길 기다려야 했다면, ABL111이 본격적인 임상 2상에서 차별화된 데이터를 입증할 경우 상황은 180도 달라집니다. 시장은 에이비엘바이오를 단순한 '기술수출 기업'을 넘어 독자적인 신약 파이프라인 잠재력까지 포괄하는 '플랫폼 + 자체 파이프라인 기업'으로 재평가하며 밸류에이션의 구조적 확장을 시도할 것입니다.

4. 압도적인 기술수출 트랙 레코드와 현금흐름의 질(Quality)

에이비엘바이오를 타 국내 바이오 기업들과 명확히 구분 짓는 가장 강력한 근거는 기술수출의 '연속성'입니다. 사노피(약 1조 3,000억 원), GSK(약 4조 1,000억 원), 릴리(약 3조 8,000억 원) 등 글로벌 제약사들이 반복해서 이 회사의 플랫폼을 선택했으며, 누적된 기술수출 계약 규모만 약 9조 2,000억 원 수준에 달합니다.

특히 GSK와의 딜은 숫자뿐만 아니라 계약의 구조적 질(Deal Quality) 측면에서도 매우 훌륭했습니다. 계약금 739억 원과 단기 마일스톤 741억 원이 포함되어 있어, 발표 직후 초기 현금 유입의 가시성이 매우 높았으며 실제 회사의 손익계산서에 즉각적인 영향을 미쳤습니다.

그러나 투자자들은 2025년 외형 성장을 이끈 것이 대형 기술이전 계약금(업프론트)이라는 사실에 주목해야 합니다. 업프론트 중심의 매출은 하방을 지지해 줄 수는 있으나, 매년 자동적으로 반복되는 구조가 아닙니다. 결국 시장의 멀티플을 크게 확장하기 위해서는 단발성 계약금을 넘어, 반복성이 높은 마일스톤의 유입이나 상업화 이후의 로열티 현금흐름이 입증되어야 합니다.

5. 기술적 분석: 주요 지지선 및 저항선 점검

펀더멘털 이슈와 함께 현재 주가의 위치를 가늠해 볼 수 있는 주요 기술적 분석 지표는 다음과 같습니다. 향후 수급 및 뉴스 플로우에 따른 단기 변동성에 대응하기 위해 주요 매물대를 확인하는 것이 중요합니다.

📉 주요 지지선 (Support Lines)

-

1차 지지선 (약 80,000원):

최근 급락 이후 단기적으로 바닥을 형성하며 반등을 시도한 가격대입니다. -

2차 지지선 (약 60,000원 ~ 65,000원):

과거 대세 상승기 이전, 거래량이 발생하며 오랜 기간 저항선으로 작용하다가 돌파 후 강력한 지지선으로 바뀐 주요 매물대 구간입니다.

📈 주요 저항선 (Resistance Lines)

-

1차 저항선 (약 120,000원):

현재 가격 바로 위에서 갭(Gap) 하락이 발생했던 구간이자, 하락 추세 중 기술적 반등 시 매도세가 출회될 가능성이 높은 첫 번째 저항 구간입니다. -

2차 저항선 (약 140,000원 ~ 160,000원):

본격적인 하락 파동이 진행되는 동안 여러 차례 지지 및 이탈이 반복되며 단기 매물이 많이 쌓여있는 구간입니다. -

3차 저항선 (약 200,000원):

강력한 라운드 피겨(Round figure, 심리적 저항선)이며, 고점 형성 후 하락 전환 시 대량의 거래량이 수반되었던 핵심 매물대입니다.

6. 철저한 리스크 관리: 인투셀 계약 해지가 던진 메시지

ADC 영역으로의 확장은 회사의 차세대 성장 동력입니다. 이와 관련하여 2025년 인투셀과 체결했던 ADC 플랫폼 도입 계약을 선행 특허 및 잠수함 특허 이슈에 따른 권리 안정성 문제로 전격 해지한 사건은 시사하는 바가 큽니다.

표면적으로는 악재로 해석될 수 있으나, 이면을 들여다보면 에이비엘바이오가 FTO(자유실시권)와 특허 안정성을 무리하게 강행하지 않고 매우 보수적이고 철저하게 관리하고 있다는 긍정적인 신호로 볼 수 있습니다. 현재 ABL206, ABL209, ABL210 등 ADC 파이프라인은 초기 전임상~임상 진입 단계에 머물러 있습니다. 기술력 못지않게 권리 구조와 방어력이 중요한 ADC 분야의 특성상, 현시점에서 ADC 자산들은 당장의 현금창출원이라기보다는 기업가치를 한 단계 도약시킬 '장기 옵션'의 관점에서 접근하는 것이 타당합니다.

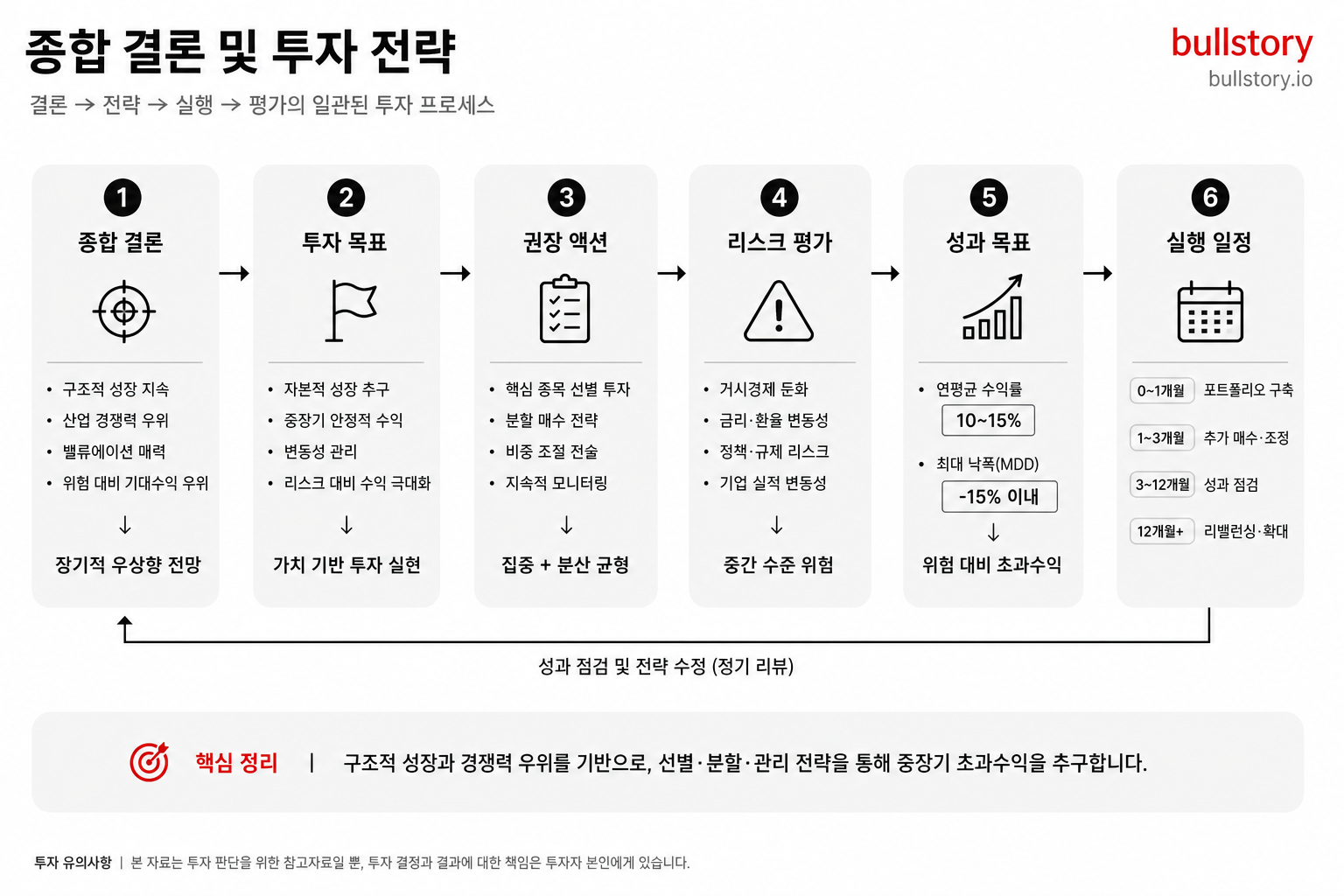

7. 종합 결론 및 투자 전략

Summary of overall conclusions leading to a prioritized investment strategy and recommended actions with risk assessment and performance targets.

2026년 현재 에이비엘바이오는 기술수출의 화려한 성과와 상업화 가시성의 부재, 그리고 바이오 섹터의 소외라는 복합적인 국면에 놓여 있습니다. 과거처럼 "플랫폼이 우수하다"는 내러티브만으로는 시장의 충분한 보상을 기대하기 어렵습니다.

향후 주가의 방향성을 결정지을 명확한 투자 포인트는 다음과 같습니다.

-

상승 모멘텀 (재평가 요인):

최우선 트리거는 ABL111의 임상 진전과 자체 데이터 확보입니다. 이와 더불어 GSK, 릴리로 이어진 Grabody-B(BBB 셔틀) 플랫폼의 추가적인 반복 계약이 성사되거나, OS 미충족 이슈를 겪은 ABL001이 FDA와의 논의를 통해 성공적인 규제 돌파구를 마련한다면 가파른 재평가가 이루어질 것입니다. -

하락 리스크 (할인 요인):

반면, 사노피의 우선순위 조정 여파가 장기화되거나, 후기 임상 데이터가 지속적으로 기대치를 하회하고 업프론트에만 의존하는 실적 구조가 고착화된다면 현재의 밸류에이션 할인은 불가피하게 지속될 수 있습니다.

에이비엘바이오는 "기술의 진위"를 의심받는 단계를 이미 훌륭하게 통과했습니다. 이제는 그 압도적인 기술이 "얼마나 자주, 그리고 얼마나 지속적으로 현금을 창출할 수 있는가"를 시장에 숫자로 증명해 내야 하는 진정한 시험대에 서 있습니다.

게시글에 대한 피드백을 남겨주세요.

댓글 0

첫 댓글을 남겨보세요.