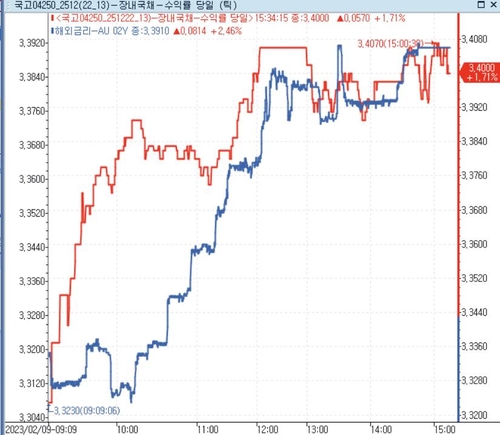

환율 급락에 단기 금리 3.4450%로 하락, 커브 가팔라져

8일 서울 채권시장에서는 환율 급락 속에 단기 구간 금리가 하락하고 중장기 구간 금리가 상승하며 수익률 곡선이 가팔라졌습니다. 1년 IRS는 3.4450%로 2.75bp 하락했고, 국고채 3년물은 3.775%로 0.5bp 내렸습니다.

8일 서울 채권시장에서 환율이 급락하자 단기 금리는 내리고 중장기 금리는 올랐습니다. 이는 수익률 곡선의 가팔라짐(스티프닝)으로 기록됐습니다.

오후 4시 27분 기준 1년 IRS 금리는 3.4450%로 전 거래일 대비 2.75bp 하락했습니다. 2년 구간은 2.00bp, 3년 구간은 0.75bp 하락했습니다.

5년 IRS는 3.9625%로 1.25bp 올랐습니다. 10년 IRS는 4.0600%로 3.25bp 상승했습니다.

국고채 현물에서도 같은 흐름이 나타났습니다. 3년 국고채 최종호가 수익률은 3.775%로 전장 대비 0.5bp 내렸습니다.

10년물 금리는 4.245%로 3.2bp 상승했습니다. 30년물 금리는 4.425%로 3.5bp 높아졌습니다.

국고채 선물도 엇갈렸습니다. 3년 국채선물은 103.12로 2틱 상승했습니다.

10년 국채선물은 105.91로 29틱 내렸습니다.

시장 참가자 가운데 한 증권사 채권딜러는 환율 급락이 단기물 하락의 배경이라고 언급했습니다. 당일 채권 가격과 스와프 금리는 현물 흐름과 동조했습니다.

불스토리의 해석

환율이 빠르게 내리자 단기 자금 흐름이 한쪽으로 쏠리며 단기 금리가 내려갔고, 장기 금리는 오히려 올랐습니다. 단기·장기 금리가 다르게 움직이면 은행·증권 등 금리 민감 업종은 각기 다른 영향을 받습니다. 시장은 단기 변동성에 반응하는 모습입니다.

관련 종목

증권사

금리 변동성에 따른 보유 채권 매매 차익이나 트레이딩 수익이 영향을 받을 수 있습니다.

은행

단기금리 하락은 은행의 자금조달 비용에 긍정적일 수 있습니다.

보험사

장기 금리 상승은 보유 채권 평가손실을 불러올 수 있습니다.

투자자라면 이 정도는 알아두세요

IRS는 금융회사 간 장기 금리 기대를 보여주는 지표입니다. 국고채 수익률은 정부 채권의 시장 가격·금리를 나타냅니다. 수익률 곡선이 가팔라진다는 것은 단기와 장기 금리가 다른 방향으로 움직여 금리 차가 커졌다는 뜻입니다.

리스크 / 반대 시나리오

- ·환율이 재반등하면 단기 금리 하락 흐름이 되돌려질 가능성이 있습니다.

- ·외국인 자금 흐름이 확대되면 국채 시장의 방향성이 급변할 수 있습니다.

- ·정책금리 결정이나 주요국 금리 이벤트가 나오면 장단기 금리 역전이 빠르게 변할 수 있습니다.

체크리스트

- 1다음 거래일 오전 환율 변동 폭을 확인합니다(일별 변동성 1% 포인트 이상 주의).

- 2국고채 10년물 금리가 4.30%를 넘는지 여부를 점검합니다(장기 금리 추세 체크).

- 3보유 채권 포지션은 만기별 노출을 나눠서 재평가합니다(단기·장기 구간별 리스크 확인).

용어 정리

- IRS

- 금리스와프(IRS). 두 당사자가 정해진 기간 동안 고정금리와 변동금리를 교환하는 계약입니다.

- 커브 스티프닝

- 수익률 곡선이 가팔라지는 현상. 단기 금리와 장기 금리의 차이가 커지는 것을 말합니다.

- 국고채선물

- 국고채를 기초자산으로 하는 선물상품으로, 채권 가격 변동에 베팅하거나 헤지할 때 씁니다.

관련 분석

채권시장 전체 흐름과 환율 연동성을 보려면 '국고채·IRS 월간 리포트'와 '외국인 채권투자 동향' 분석을 함께 보시기 바랍니다.

출처: 연합인포맥스

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.