코스트코7시간

코스트코7시간코스트코, 멤버십 갱신률 92%·주가 PER 46.1배로 엇갈린 신호

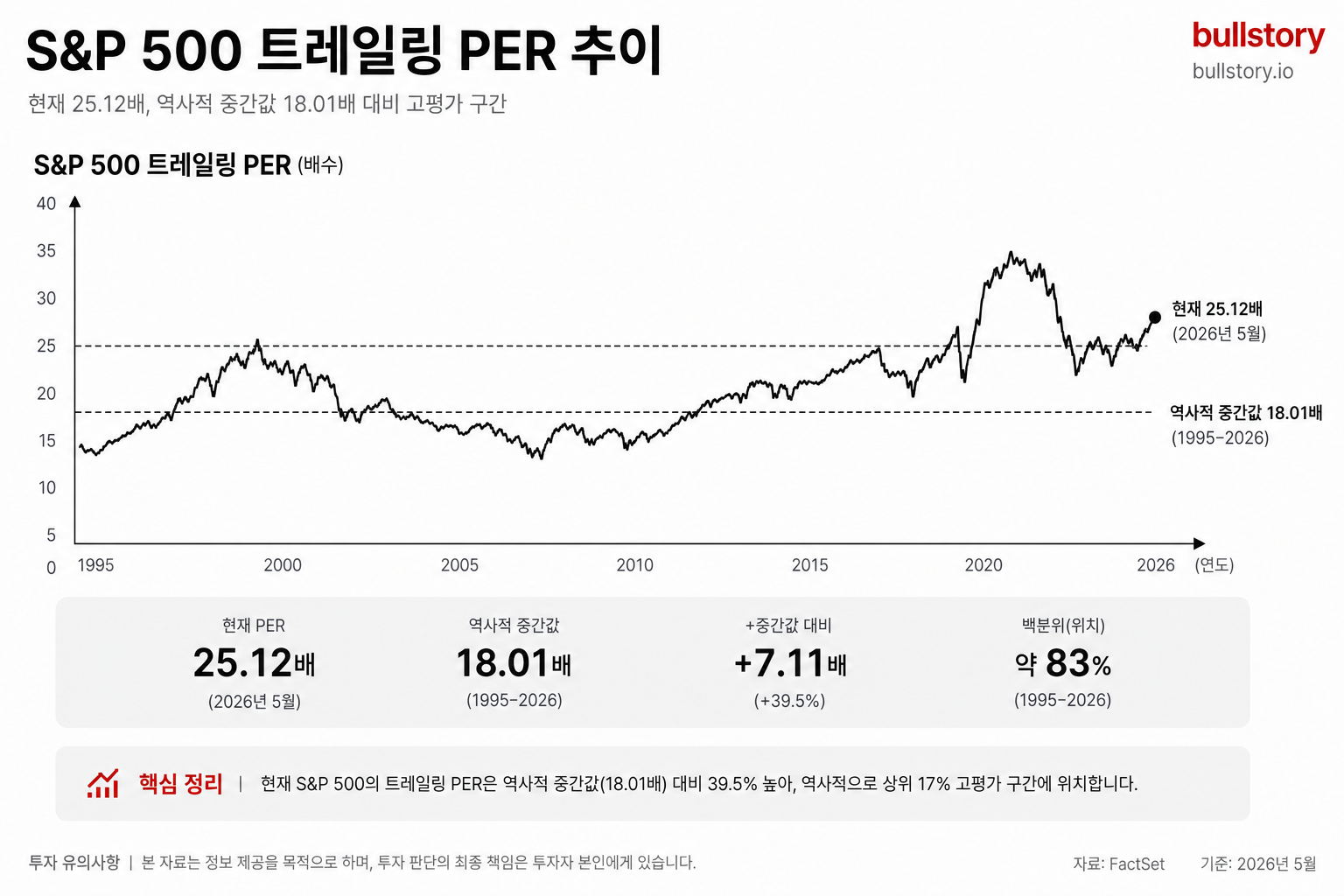

코스트코는 멤버십 갱신률 92%와 22년 연속 배당 증가를 보이는 한편 선행 주가수익비율 46.1배로 밸류에이션 부담이 제기됩니다. 주가는 5월 고점 대비 13% 하락했고, 기사에서는 일시 매수보다 분할 매수(달러 코스트 애버리징)를 권했습니다.

코스트코는 멤버십 갱신률 92%를 기록하는 가운데 주가는 5월 고점 대비 13% 하락했습니다. 투자자에게는 주가가 실적에 비해 비싼지 여부가 중요한 판단 변수입니다.

회사는 멤버십 기반 운영을 핵심으로 삼고 있으며, 갱신률 92%는 회원 충성도가 높다는 지표로 제시됩니다.

비전통 매장 형태로의 확장이 진행 중이라는 보도가 나왔습니다. 구체적인 매장 유형과 지역 확장 계획은 별도 언급이 있었습니다.

코스트코는 22년 연속 배당 증가 기록을 유지합니다. 배당 연속 증가는 배당 정책의 일관성을 보여주는 수치로 소개됐습니다.

주가가 실적에 비해 비싼지 판단하는 지표인 선행 주가수익비율(선행 PER)은 46.1배로 보고됐습니다. 이 수치는 많은 기술주보다 높은 수준이라고 전해졌습니다.

기사에서는 현재 주가 흐름을 이유로 일시 투자보다 정기 분할 매수(달러 코스트 애버리징)를 권장했습니다.

해당 보도 시점은 2026년 6월 25일입니다. 이 보도는 위 사실들을 중심으로 투자 방식 관련 권고를 덧붙였습니다.

불스토리의 해석

멤버십 갱신률 92%와 22년 연속 배당 증가는 코스트코의 사업 안정성을 보여줍니다. 반면 선행 PER 46.1배는 이미 주가에 많은 기대가 반영됐다는 신호로 읽힙니다. 따라서 실적이나 회원 지표 변동이 주가에 즉각적으로 반영될 가능성이 큽니다. 기사 권고처럼 분할 매수는 밸류에이션 리스크를 완화하는 한 방법입니다.

관련 종목

코스트코

멤버십 갱신률과 배당 정책이 직접적으로 투자 판단 근거로 제시됐습니다.

월마트

대형 소매업체로서 소비 회복이나 회원제 유사 수요에 따라 수혜 가능성이 있습니다.

타깃

동종 소매업체로 소비자 수요 변화에 민감해 코스트코와 유사한 업황 영향을 받을 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.