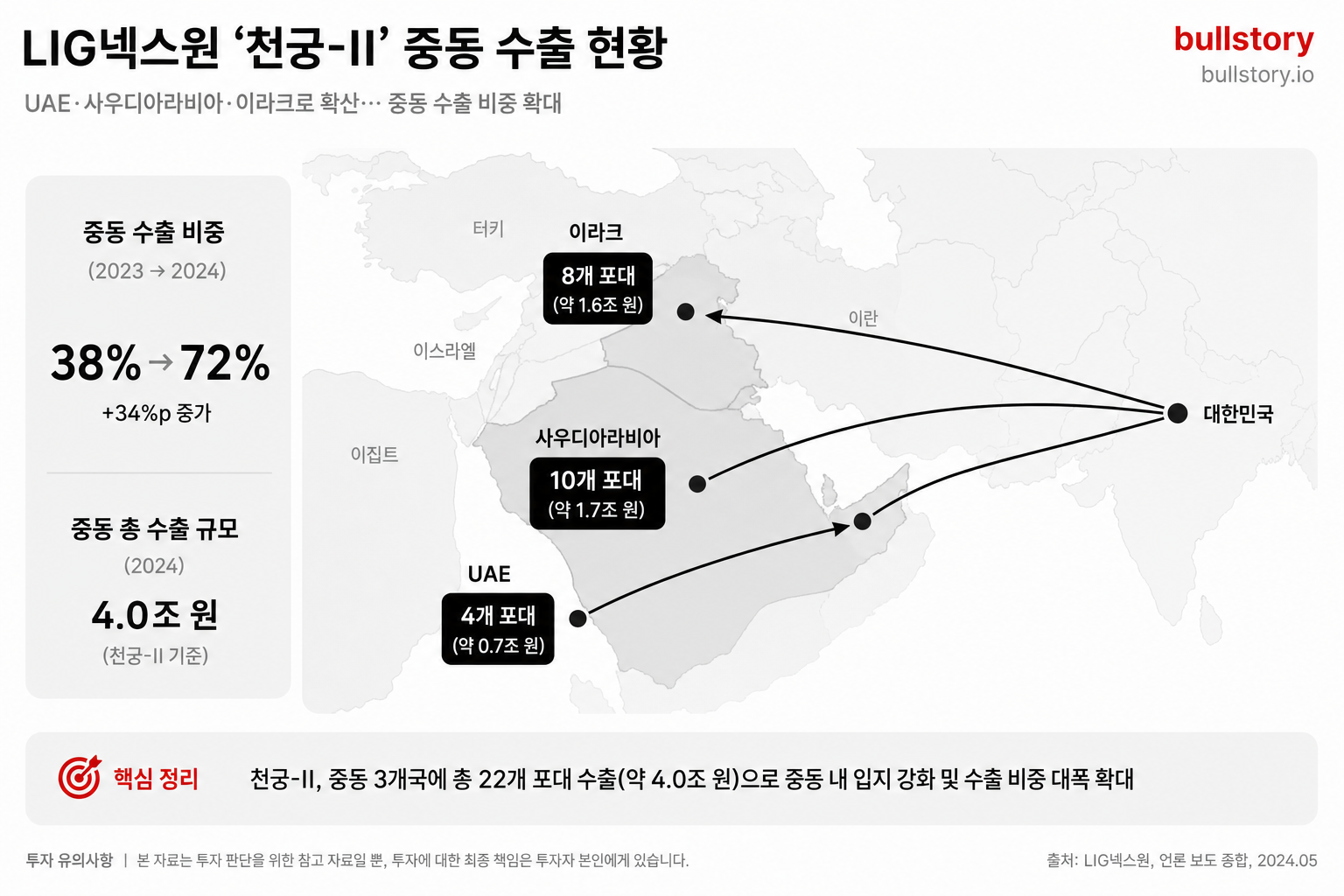

신영證, 기아 목표주가 18만5천원 유지…저평가 판단

신영증권은 6일 기아에 대해 투자의견 '매수'를 유지하고 목표주가 185,000원을 제시했습니다. 연구원은 기아가 2024년 4분기 이후 첫 증익을 기록했으며, 내수·유럽 판매 호조와 수익성 전환을 근거로 저평가라고 판단했습니다.

신영증권은 6일 기아에 대해 투자의견 '매수'를 유지하고 목표주가를 185,000원으로 제시했습니다. 이 보고서는 기아가 2024년 4분기 이후 첫 증익을 기록했다고 전했습니다.

문용권 신영증권 연구원은 전기차(EV)와 하이브리드(HEV) 라인업 확대가 배경이라고 설명했습니다. 연구원은 4월에 기아가 내수 시장에서 현대차를 28년 만에 처음으로 추월했다고 밝혔습니다.

보고서는 1~5월 유럽 시장에서도 기아의 점유율이 현대차를 추월했다고 전했습니다. 다만 분기별 판매량은 현대차 대비 20만대 내외 적은 상태라고 밝혔습니다.

보고서는 2024년 3·4분기부터 기아의 분기 영업이익이 현대차 자동차 사업 영업이익을 넘어선 상태라고 적었습니다. 그럼에도 불구하고 로봇 관련 내러티브 차이로 현대차 대비 주가수익비율(PER)이 43%가량 낮다고 평가했습니다.

신영증권은 2·4분기 매출을 32조7000억원, 영업이익을 2조9000억원으로 전망했습니다. 보고서는 해당 수치와 시장 점유율 변화를 근거로 기아가 저평가 상태라는 판단을 내놓았습니다.

불스토리의 해석

신영증권은 실적과 판매 지표를 근거로 기아의 수익성이 개선됐다고 봅니다. 시장에서는 로봇 관련 스토리가 약해 PER이 낮아진 것으로 읽힙니다. 목표주가 185,000원 제시는 현재 주가 대비 상승 여지가 있다는 판단으로 해석됩니다.

관련 종목

기아

신영증권의 분석 대상 회사입니다. 목표주가 185,000원과 '매수' 의견이 제시됐습니다.

현대차

비교 대상입니다. 국내·유럽 점유율 경쟁과 밸류에이션 차이가 투자 심리에 영향을 줄 수 있습니다.

투자자라면 이 정도는 알아두세요

기아는 전기차와 하이브리드 차종을 늘리며 판매 구성이 바뀌고 있습니다. 보고서는 4월에 내수에서 현대차를 추월한 점과 1~5월 유럽 점유율 우위를 근거로 제시했습니다. PER는 기업의 이익 대비 주가 수준을 보여주는 지표입니다.

향후 일정

분기 실적 발표

분기 영업이익이 현대차 자동차 사업과 비교되는 포인트라 실적 발표 시 밸류에이션 재평가가 일어날 수 있습니다.

리스크 / 반대 시나리오

- ·로봇 관련 내러티브가 해소되지 않으면 PER 격차가 유지되어 주가 상승이 제한될 수 있습니다.

- ·유럽·내수 판매 우위가 반전되면 수익성 개선 기대가 약화될 수 있습니다.

- ·예상 실적(매출·영업이익)과 실제 실적이 차이나면 목표주가 신뢰도가 떨어질 수 있습니다.

체크리스트

- 1현재 주가와 신영증권 목표주가 185,000원의 격차를 확인합니다.

- 2다음 분기 실적 발표에서 영업이익과 지역별 판매 흐름을 확인합니다.

- 3로봇 관련 뉴스나 애널리스트 커뮤니케이션으로 밸류에이션 인식 변화 여부를 점검합니다.

용어 정리

- PER(주가수익비율)

- 주가가 이익의 몇 배인지 보여주는 지표입니다. 숫자가 클수록 주가가 이익에 비해 높습니다.

- HEV(하이브리드 전기차)

- 내연기관과 전기 동력을 함께 쓰는 차량을 뜻합니다.

관련 분석

더 깊이 보려면 기아의 실적과 밸류에이션 분석을 참고해 보시기 바랍니다. 특히 지역별 판매 구성이 주가 방향에 영향을 줄 수 있습니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.