넷플릭스 주가 연초 대비 22.3% 하락, 6개 대형 기술주보다 싸졌다

넷플릭스 주가가 연초 대비 22.3% 떨어지며 6개 '매그니피센트 세븐' 종목보다 낮은 밸류에이션에 놓였다고 보도됐습니다. 기사에서는 콘텐츠 파이프라인과 국제 매출 다각화를 근거로 6월 말 이전 매수 매력이 있다는 견해를 제시했습니다.

넷플릭스 주가가 올해 들어 22.3% 하락했고, 이로 인해 6개 '매그니피센트 세븐' 종목보다 낮은 밸류에이션에 놓였다고 전했습니다. 이런 점이 투자자 관점에서 주목할 이유라고 결론을 제시합니다.

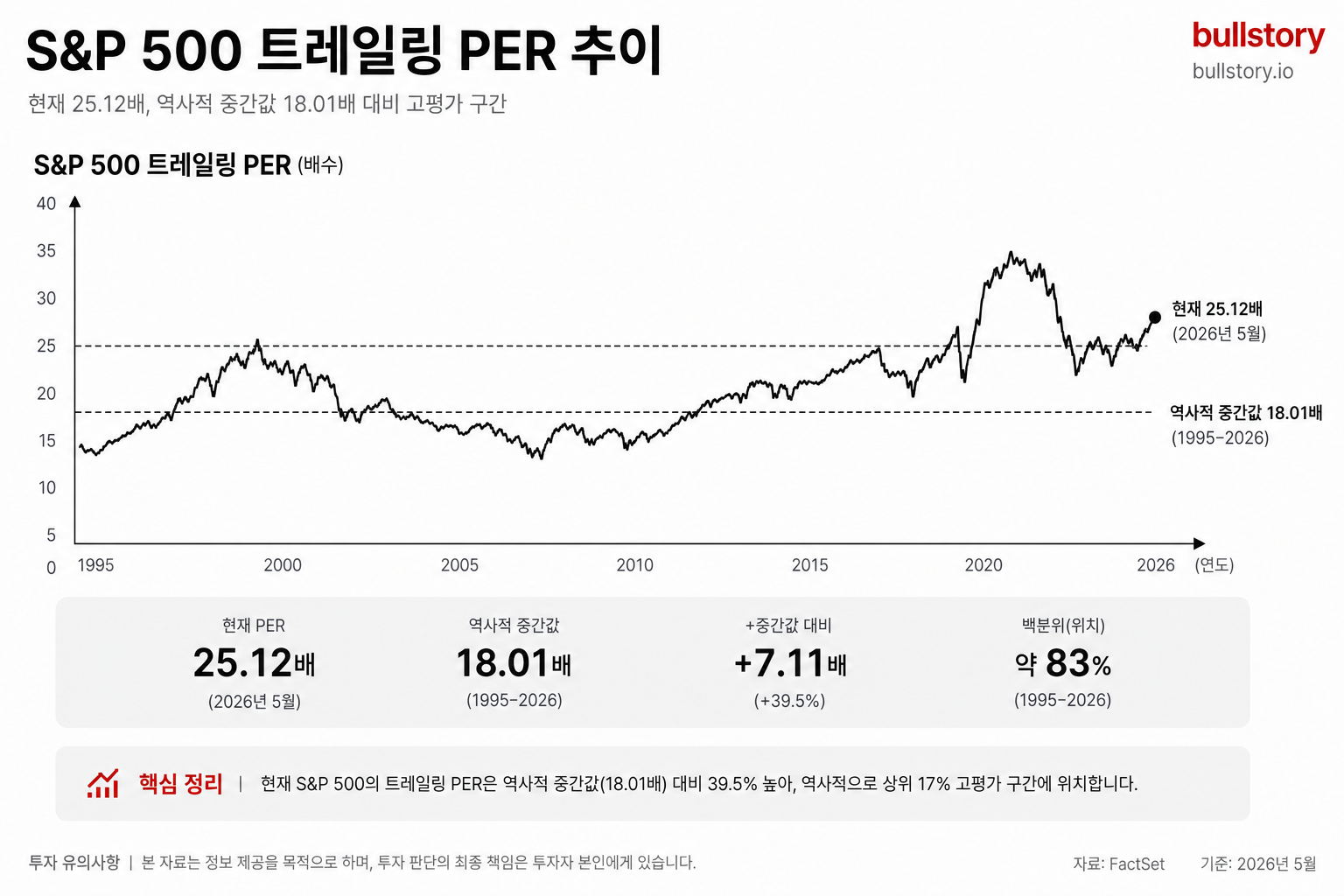

회사는 선행 주가수익비율(PER)이 20.2배이고, S&P 500의 선행 PER은 22.4배라고 기사에 적혔습니다. 이 수치가 상대적으로 저평가 신호라는 설명을 덧붙였습니다.

한편 인수 시도 가능성과 가격 인상 우려가 존재한다고 지적했습니다. 이런 불확실성이 주가 하방 압력을 준 배경으로 언급됩니다.

기사에서는 넷플릭스의 콘텐츠 파이프라인을 강점으로 꼽았습니다. 글로벌 가입자와 지역별 매출 다각화가 포인트라고 설명했습니다.

또 넷플릭스를 '비AI 성장주'로 분류하면서 포트폴리오 다변화 수단이 될 수 있다고 했습니다. AI 관련 프리미엄을 피하려는 투자자에게 대안이라고 명시했습니다.

기사 저자는 6월 말 이전 매수를 추천하는 관점을 밝혔습니다. 권유 시점을 명시한 점이 특징입니다.

이 기사는 2026-06-25에 공개됐습니다.

불스토리의 해석

넷플릭스는 주가가 크게 조정되면서 상대적 밸류에이션 매력이 부각됐습니다. 기사 관점은 콘텐츠와 국제 매출 구조를 근거로 6월 말 이전 매수를 권하는 방향입니다. 인수 가능성과 가격 정책은 불확실성 요인으로 남아 있습니다.

관련 종목

넷플릭스

주가 하락으로 선행 PER이 상대적으로 낮아져 매수 매력이 부각됐다고 기사에서 평가합니다.

디즈니

스트리밍 경쟁 구도에서 콘텐츠 경쟁력 비교·교차 수요 관점에서 투자자 관심을 받을 수 있다고 볼 수 있습니다.

아마존

프라임 비디오 등 스트리밍 포트폴리오를 가진 기업으로, 시장 재편 시 수혜 가능성이 거론됩니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.