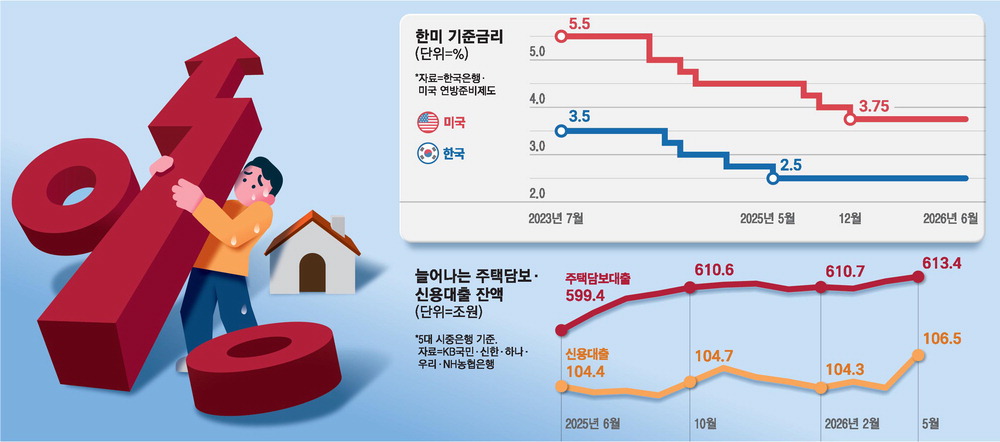

주담대 상단 7% 돌파, 신용대출 금리 6% 근접

고환율과 고물가 때문에 한국은행의 기준금리 인상 가능성이 커지자 시장금리가 이를 선반영하고 있습니다. 주택담보대출 상단은 이미 7%를 넘겼고 신용대출 금리도 6%에 가까워 가계의 이자 부담이 커지고 있습니다.

고환율과 고물가 부담 속에 한국은행의 기준금리 인상 가능성이 커지자 시장금리가 이를 선반영하고 있습니다. 시장금리 상승은 은행의 대출 금리 조정으로 연결되고 있습니다. 은행권에서는 이미 대출 금리 상향 신호가 관측됩니다.

주택담보대출의 상단 금리는 이미 7%를 넘어섰습니다. 일부 대출 상품에서는 최고 금리가 7%를 웃도는 수준이 확인되고 있습니다. 상품별로 금리 수준 차이는 존재합니다.

신용대출 금리도 6%에 육박하고 있습니다. 무담보 신용대출 금리가 6% 가까이 오른 사례가 보고되고 있습니다. 신용대출 상승은 대출자의 이자 부담을 즉각적으로 늘립니다.

대출 금리 전반의 상승은 가계의 이자 부담 증가로 이어지고 있습니다. 대출 상환 계획을 가진 가구는 현재 금리 수준을 고려하고 있습니다. 은행권은 금리 변동에 따른 내부 지표를 조정하고 있습니다.

시장 참여자들은 한국은행의 향후 결정과 금융시장 지표를 주시하고 있습니다. 관련 지표 발표와 정책 결정이 금리 흐름에 영향을 미칠 가능성이 지속해서 거론됩니다. 향후 발표 내용이 대출 금리와 가계 부담에 직접적으로 연결됩니다.

불스토리의 해석

시장금리 상승을 시장이 미리 반영하면서 은행의 대출 금리가 이미 올라가고 있습니다. 주담대 상단이 7%를 넘고 신용대출이 6%에 근접한 점은 가계의 이자 부담이 즉시 커지는 구조를 만듭니다. 한국은행의 정책 방향과 단기 물가 흐름이 향후 금리 추세를 좌우할 가능성이 큽니다.

관련 종목

투자자라면 이 정도는 알아두세요

주택담보대출은 주택을 담보로 받은 대출입니다. 신용대출은 담보 없이 개인 신용으로 받는 대출입니다. 기준금리는 한국은행이 결정하는 정책 금리로 시장금리와 대출 금리에 영향을 줍니다.

향후 일정

금리 결정

한국은행의 결정은 단기 금리 흐름과 시장금리에 직접적인 영향을 줍니다.

리스크 / 반대 시나리오

- ·한국은행이 기준금리를 동결하면 시장금리 상승 압력이 완화될 가능성

- ·물가가 빠르게 안정되면 대출 금리 상승세가 둔화될 가능성

- ·대출 연체율 상승으로 은행의 충당금 부담이 커질 가능성

체크리스트

- 1대출 만기와 금리 유형(고정/변동)을 확인합니다.

- 2변동금리 대출 보유자는 금리 상승 시 예상 이자비용을 계산합니다.

- 3신규 대출 계획이 있으면 금리 우대 조건과 상환 계획을 비교합니다.

용어 정리

- 주택담보대출

- 주택을 담보로 해 받는 대출입니다.

- 기준금리

- 한국은행이 정하는 정책금리로 시장금리에 영향을 줍니다.

- 신용대출

- 담보 없이 개인 신용으로 받는 대출입니다.

관련 분석

가계부채와 은행의 순이자마진 분석을 보면 금리 상승이 실물과 금융권 수익에 미치는 영향을 더 자세히 볼 수 있습니다.

출처: 매일경제 경제

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.