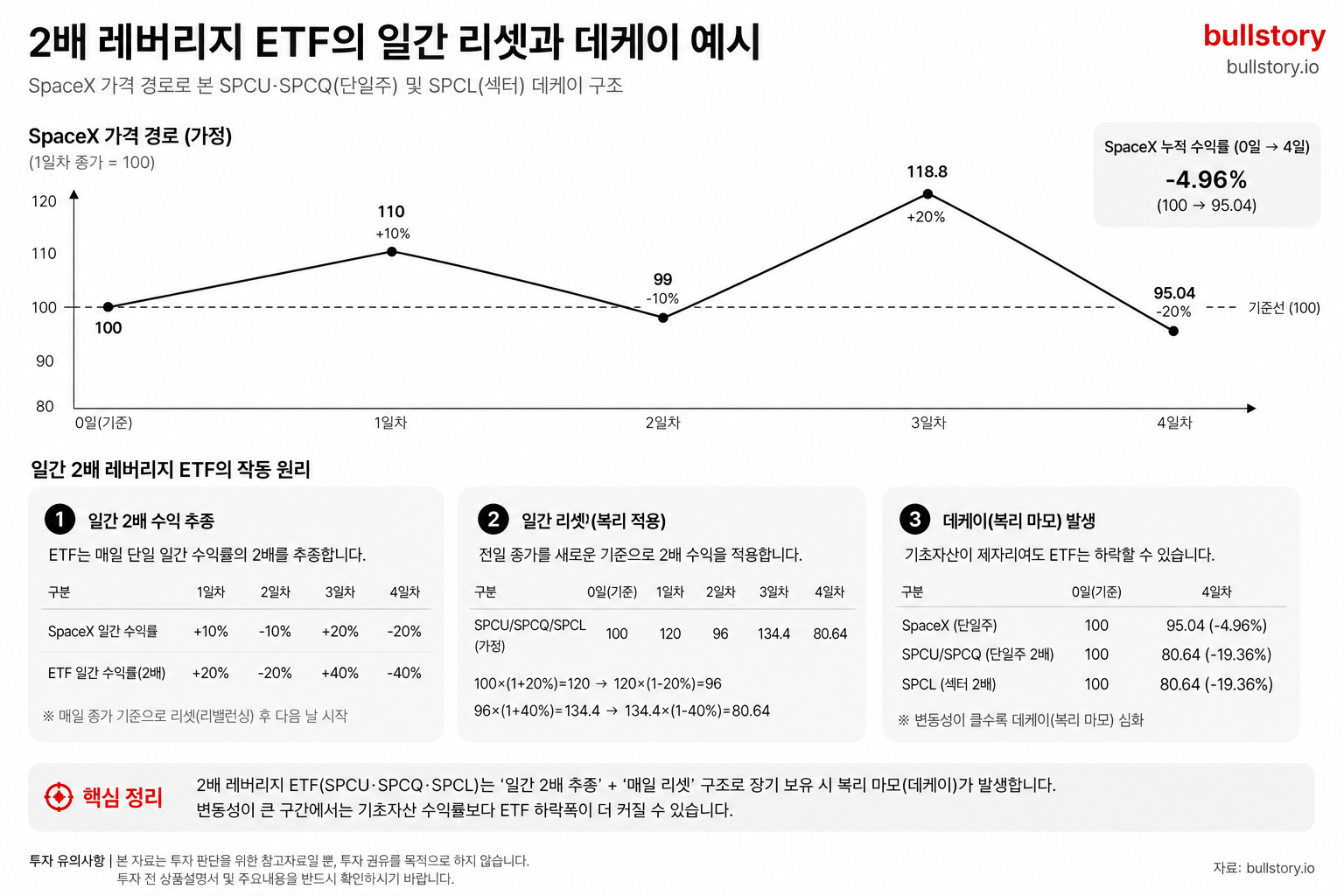

스페이스X 주가 IPO 이후 44% 급등, 기업가치 2조 8,000억 달러

스페이스X(SpaceX) 주가가 IPO 이후 44% 오르며 기업가치가 2조 8,000억 달러에 도달했습니다. 앤트로픽(Anthropic)과 구글(Google)로부터 총 750억 달러 규모의 AI 인프라 계약을 확보했고, 일부 추정에서는 2027년 연간 매출이 450억 달러까지 늘어날 수 있다고 제시됐습니다. 전통적 지표는 2025년 예상 적자를 반영할 경우 고평가라고 봅니다.

스페이스X(SpaceX) 주가가 IPO 이후 44% 상승하면서 기업가치가 2조 8,000억 달러에 이르렀습니다. 투자자 관점에서 중요합니다. 회사 가치와 실적 기대가 충돌하고 있기 때문입니다.

스페이스X는 이번 상승으로 세계에서 다섯 번째로 높은 기업가치를 기록했습니다. 시장 지위 변화에 해당합니다.

회사 측은 앤트로픽(Anthropic)과 구글(Google)로부터 총 750억 달러 규모의 AI 인프라 계약을 따냈다고 발표했습니다. 계약은 데이터센터 장비와 관련 서비스가 포함됩니다.

일부 분석 자료에서는 이 계약들이 반영될 경우 2027년 연간 매출이 450억 달러에 이를 수 있다고 제시했습니다. 매출 증가가 수익성에 영향을 줄 수 있다는 전망입니다.

반면 전통적 재무 지표로 보면 2025년 예상 손실을 반영할 경우 현재의 밸류에이션은 고평가로 보인다고 지적됐습니다. 즉 단기 손익과 장기 계약 기대가 엇갈리고 있습니다.

기사들은 공개된 계약 규모와 매출 추정치, 2025년 손익 전망을 근거로 투자자들의 논쟁이 이어지고 있다고 전했습니다.

불스토리의 해석

스페이스X의 고평가 논쟁은 두 축이 충돌하면서 발생합니다. 하나는 앤트로픽·구글과의 대형 AI 인프라 계약으로 인한 매출 예상이고, 다른 하나는 2025년으로 예상되는 손실입니다. 계약이 실제 매출로 이어지면 밸류에이션을 일부 정당화할 수 있으나, 계약 이행과 수익 전환은 확인이 필요합니다.

관련 종목

스페이스X

IPO 이후 주가와 공개된 AI 인프라 계약이 기업가치에 직접적인 영향을 미칩니다.

엔비디아

AI 인프라 수요 확대는 GPU 수요를 늘려 실적에 긍정적 요인이 될 수 있습니다.

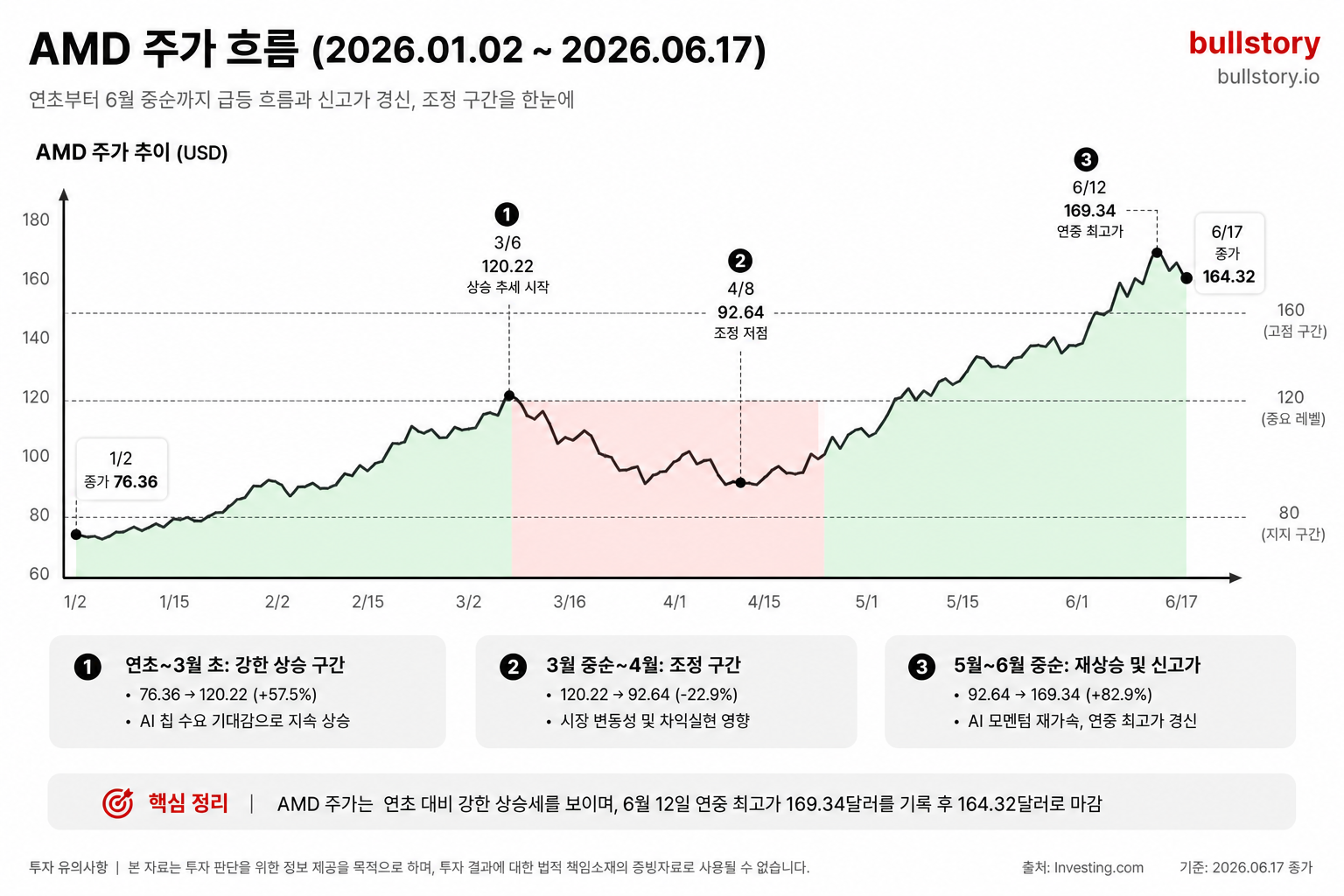

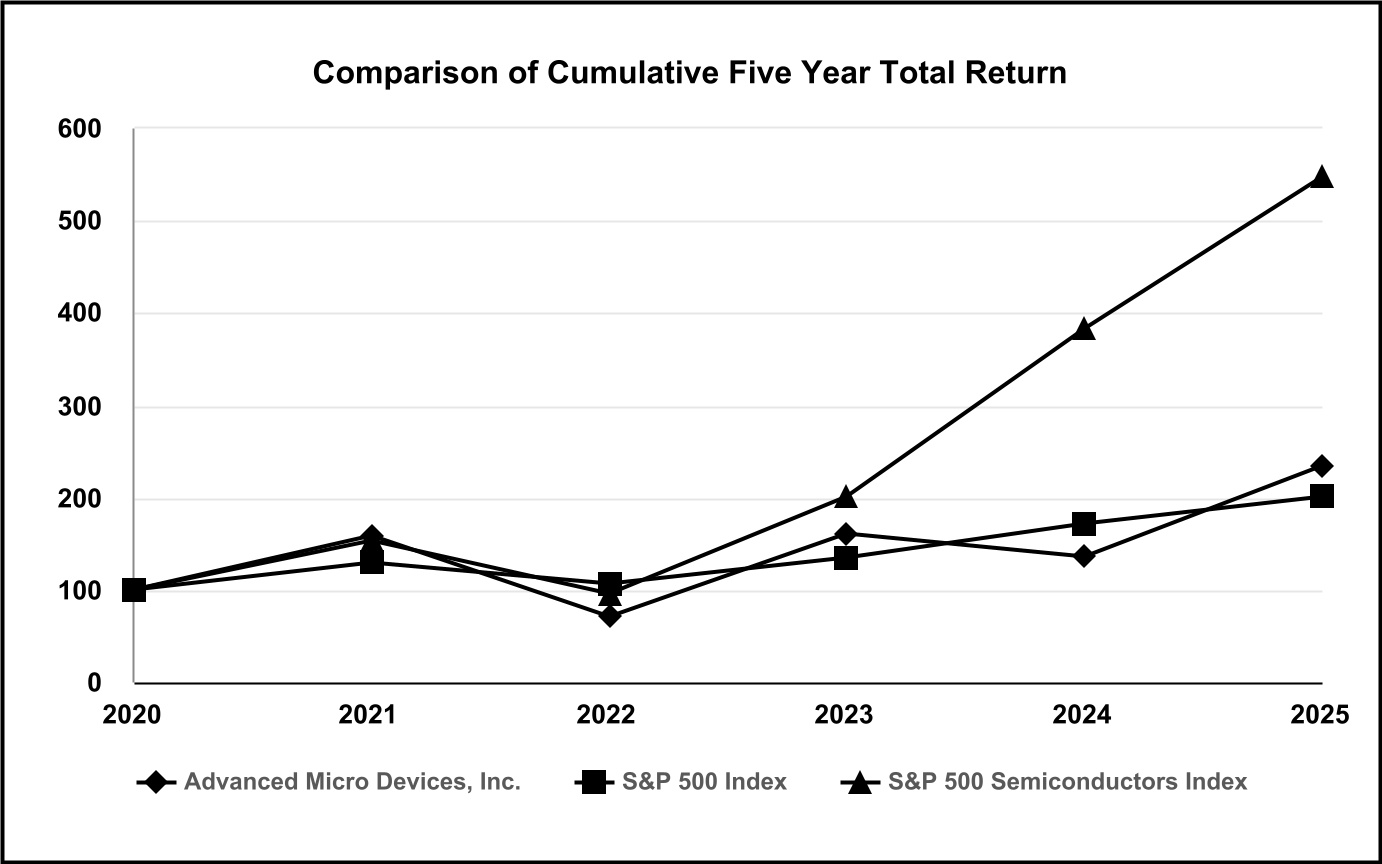

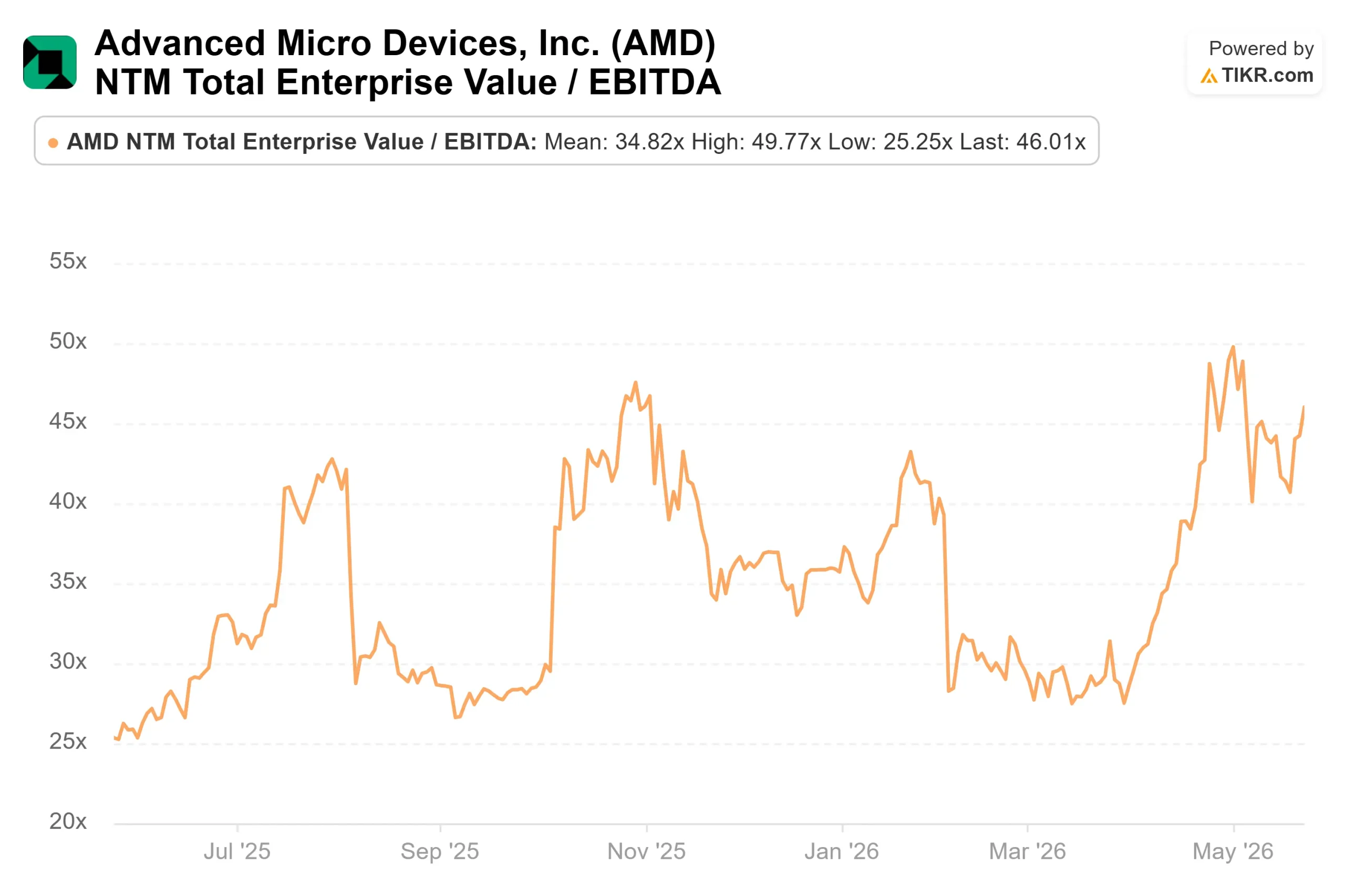

AMD

데이터센터용 반도체 수요가 늘어나면 관련 매출 확대 효과가 예상됩니다.

출처: The Motley Fool·Yahoo Finance

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.