엔비디아

$202.23

-$5.17-2.49%

엔비디아 차트

캔들·보조지표·작도 도구를 함께 사용할 수 있습니다.

엔비디아 핵심 정보

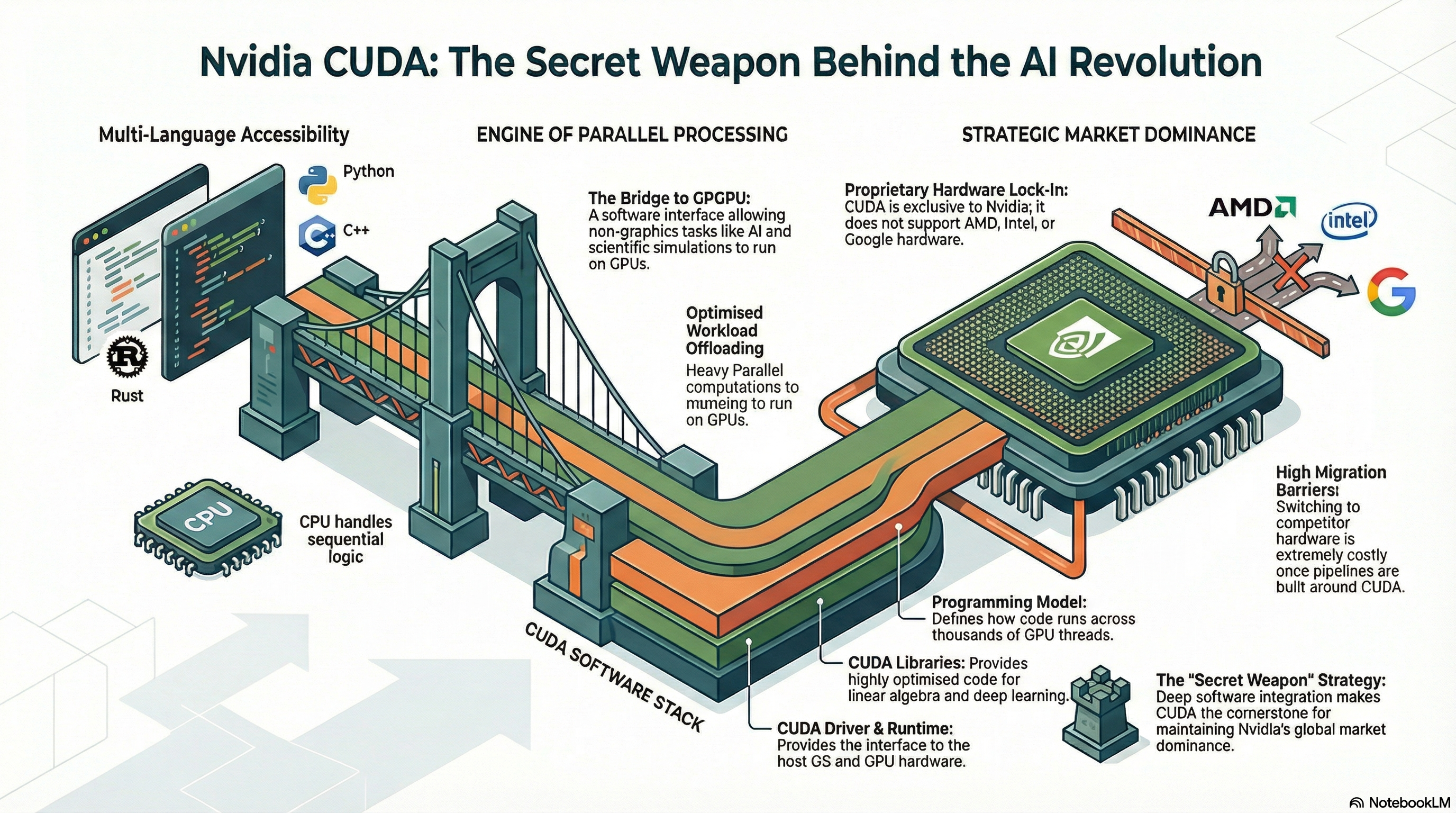

엔비디아는 게임·그래픽용 GPU에서 출발한 미국 반도체·인공지능 기술 기업으로, 지금은 데이터센터용 AI 가속기와 관련 소프트웨어, 네트워킹 장비가 핵심 축입니다. 특히 CUDA라는 소프트웨어 생태계로 개발자와 기업을 묶어놓아 단순 부품 회사보다 결속력이 강한 기업으로 평가됩니다.

오늘 시세

- 전일 종가

- $207.4등락 비교 기준

- 시가

- $202.4-$5-2.41%

- 고가

- $206.65-$0.75-0.36%

- 저가

- $197.97-$9.43-4.55%

거래·범위

- 거래량

- 113,638,960

- 거래대금

- 230억 달러

- 시가총액

- 4.9조 달러

- 52주 최고

- $236.54

- 52주 최저

- $164.07

기업 지표

- PER

- 31.0배

- EPS

- $6.53

- 배당수익률

- 0.5%

- ROE

- 114.3%

- 매출 성장률

- 85.2%

- 순이익률

- 63%

- 부채비율

- 6.6%

지금 확인할 숫자

- 2026년 7월 18일 기준 엔비디아 주가는 $202.23이며, 전일보다 2.49% 하락했습니다. 애널리스트 목표주가 평균은 $301.97로 현재가 대비 +49.3%입니다.

- 엔비디아 현재가는 52주 최저와 최고 사이의 53% 지점에 있습니다.

- 현재 제공된 펀더멘털 기준 매출 성장률 85.2%, 순이익률 63%, ROE 114.3%입니다.

- 애널리스트 58명의 평균 목표주가는 $301.97이며 현재가 대비 +49.3%입니다.

엔비디아 최근 시세

최근 거래일의 실제 시가·고가·저가·종가와 거래량입니다.

07.06–07.17

엔비디아 연간 실적

연도별 매출과 이익 흐름을 비교합니다.

2023–2026

2023–2026

엔비디아 최신 뉴스

엔비디아 불스토리 분석

- AMD 주가 전망: 데이터센터 57% 성장과 마진·가이던스 분석

- ASIC 반도체: 브로드컴 AI ASIC 매출(2026년 2분기)과 3분기 가이던스까지

- Planet Labs — 기업분석

- AMD 실적 발표 8월 4일 확정, PER 182배 속 매출 103억달러 진단

- 삼성전자 주가 전망, 89조 영업이익에도 급락한 이유와 목표주가 39만~60만원 진짜 의미

- 삼성전자 주식 전망, 2분기 영업이익 89조 실적과 하반기 목표주가 정리

- AMD 주가 급등 이유, 장중 7.75% 뛰며 557달러 돌파한 배경은

- 마이크론 주가 급등 이유, 하루 만에 4.52% 뛴 배경과 서학개미 대응법

한 줄 정의 엔비디아(NVIDIA): 게임용 GPU 제조사에서 AI 데이터센터 인프라의 핵심 공급자로 변신한 미국 반도체 기업이며, 칩 단품이 아니라 칩·소프트웨어·서버를 함께 설계하는 '플랫폼 회사'다.

통념 교정 흔히 "엔비디아는 그래픽카드 만드는 회사"로 안다. 실제로는 매출의 중심축이 게임용 GPU에서 데이터센터 AI 가속기로 이미 넘어갔고, 진짜 해자는 칩 성능 자체보다 CUDA로 묶인 소프트웨어 생태계에 있다. 경쟁사가 비슷한 성능의 칩을 내놔도 개발자·기업이 쉽게 갈아타지 못하는 이유가 여기에 있다.

1.개요

엔비디아는 그래픽 처리 장치(GPU)와 AI 하드웨어를 중심으로 성장한 미국의 반도체·인공지능 기술 기업이다. 출발점은 게임·그래픽용 칩이었지만, 지금은 AI 모델을 학습·추론시키는 데이터센터 가속기가 핵심이며 AI 인프라 공급망 전체의 중심에 놓인 대표 종목이다. 나스닥에 상장돼 있고, S&P 500·나스닥100 같은 주요 지수에서 비중이 큰 축을 차지한다. 한때 게임용 부품 회사로 분류되던 기업이 지금은 인공지능 시대의 '전력망'에 비유되는 위치까지 올라섰다는 점이, 이 회사를 이해하는 출발점이다.

2.연혁·역사

엔비디아는 1993년 젠슨 황(Jensen Huang)을 비롯한 세 명의 엔지니어가 캘리포니아의 한 패밀리 레스토랑에서 구상해 창업한 회사다. 창업 초기 PC 그래픽 시장은 수십 개 업체가 난립하던 격전지였고, 엔비디아의 첫 제품들은 시장에서 자리를 잡지 못해 회사가 도산 직전까지 몰린 적도 있었다. 전환점은 1999년이었다. 이 해에 엔비디아는 'GeForce 256'을 내놓으면서 이를 세계 최초의 'GPU'라고 명명했는데, 화면에 도형을 그리는 연산(지오메트리·라이팅)을 CPU에서 떼어내 전용 칩이 통째로 처리하게 한 것이 핵심이었다. 같은 해 엔비디아는 나스닥에 상장했다.

2000년대 들어 그래픽 시장은 엔비디아와 AMD(당시 ATI를 인수)의 양강 구도로 재편됐다. 그런데 회사의 운명을 바꾼 결정은 게임이 아니라 '범용 연산'에서 나왔다. 2006년 엔비디아는 CUDA를 공개했다. GPU는 본래 화면을 그리려고 수천 개의 단순 연산을 동시에 처리하는 구조였는데, 황은 이 병렬 연산 능력을 그래픽이 아닌 과학·공학 계산에도 쓸 수 있게 프로그래밍 도구를 열어준 것이다. 당장 돈이 되는 사업도 아니었고 내부에서도 회의가 많았지만, 엔비디아는 수년간 CUDA에 투자를 지속했다. 대학 연구실과 슈퍼컴퓨터, 금융 계산에 GPU가 쓰이기 시작하면서 생태계가 천천히 쌓였다.

결정적 순간은 2012년 무렵 찾아왔다. 딥러닝 연구에서 GPU로 신경망을 학습시키면 CPU보다 압도적으로 빠르다는 것이 입증되면서, AI 연구의 표준 하드웨어가 사실상 엔비디아 GPU로 굳어졌다. 이때부터 회사는 게임 칩 회사가 아니라 'AI 컴퓨팅 회사'로 방향을 틀었다. 데이터센터용 가속기 라인을 별도로 키웠고, 칩 여러 장을 한 덩어리처럼 묶는 네트워킹 기술을 확보하기 위해 인피니밴드 분야의 멜라녹스(Mellanox)를 인수했다. 2022년 말 생성형 AI가 대중적으로 폭발하면서, 그동안 쌓아온 칩·소프트웨어·서버 일체형 설계 역량이 한꺼번에 빛을 봤고, 엔비디아는 AI 붐의 가장 직접적인 수혜 기업으로 부상했다. 게임 부품사에서 AI 인프라의 중심으로 올라선 이 서사는 '엔비디아가 어디까지 더 클 수 있는가'라는 질문으로 이어지며, 이 논쟁은 아래 글들에서 자세히 다뤘다.

3.사업 구조

엔비디아의 사업은 크게 데이터센터, 게이밍, 전문 시각화, 자동차로 나뉘지만 무게중심은 데이터센터용 AI 가속기와 그에 딸린 네트워킹·소프트웨어로 쏠려 있다. 단순히 칩을 파는 데 그치지 않고, CUDA라는 개발 플랫폼으로 칩 위에서 돌아가는 소프트웨어 생태계를 함께 제공한다. 이 때문에 부품 공급사라기보다 컴퓨팅 플랫폼 사업자에 가깝게 평가된다.

데이터센터 부문은 거대 언어 모델을 학습·추론시키는 데 쓰이는 가속기와, 그 가속기 수천 장을 하나의 거대한 연산 기계처럼 묶는 네트워킹·시스템 소프트웨어로 구성된다. 엔비디아는 이 묶음을 'AI 팩토리'라고 부른다. 데이터센터가 단순히 데이터를 저장하는 곳이 아니라, 전기를 넣으면 'AI 토큰'을 찍어내는 공장이라는 개념이다. 이 수요 구조는 회사 재무에 과도한 부담을 주지 않으면서 확장되는 형태를 보여 왔다. 게이밍 부문은 여전히 브랜드의 뿌리이자 안정적 매출원이며, 전문 시각화는 설계·영상 제작, 자동차 부문은 자율주행 플랫폼을 겨냥한다. 최근에는 GPU를 그래픽이나 AI 학습뿐 아니라 반도체 공정 시뮬레이션 같은 새 영역에도 적용하려는 시도가 이어지고 있다. 이 사업 확장 방향은 아래 글들에서 자세히 다뤘다.

4.핵심 사건·전환점

엔비디아의 역사에는 회사 전체의 방향을 바꾼 몇 번의 분기점이 있다. 첫째는 1999년 GPU 개념의 정립이다. 그래픽 연산을 전용 칩으로 떼어낸 결정이 이후 모든 병렬 연산 사업의 토대가 됐다. 둘째는 2006년 CUDA 공개다. 당장 수익이 없는데도 GPU를 범용 계산기로 개방한 이 결정이, 10여 년 뒤 AI 시대에 경쟁사가 따라잡기 힘든 소프트웨어 해자로 돌아왔다. 셋째는 딥러닝과 GPU의 결합이다. 연구자들이 GPU로 신경망을 학습시키기 시작하면서 AI 연구의 사실상 표준 하드웨어가 됐고, 이 흐름이 데이터센터 사업의 씨앗이 됐다.

넷째는 생성형 AI의 대중화다. 챗봇과 이미지 생성이 일상으로 들어오자 모든 빅테크가 AI 인프라 경쟁에 뛰어들었고, 그 인프라의 핵심 부품 공급자로 엔비디아가 지목됐다. 이 시기 엔비디아는 시가총액 기준으로 세계 최상위 기업 반열에 올랐는데, 그 의미와 지속 가능성을 두고 활발한 논의가 이뤄졌다. 한편 회사는 본업의 막대한 현금흐름을 바탕으로 주주환원 정책을 강화하기도 했는데, 배당 확대와 자사주 매입 결정이 대표적이다. 이런 결정들은 엔비디아가 '고성장 신생주'에서 '현금흐름을 갖춘 거대 기업'으로 성격이 옮겨가고 있음을 보여주는 신호로 읽힌다. 관련 논의는 아래 글들에서 자세히 다뤘다.

5.경쟁력과 해자

엔비디아의 진짜 강점은 고성능 칩 단품이 아니라 칩·소프트웨어·서버 구조를 한꺼번에 설계하는 통합 역량에 있다. AI 모델이 커질수록 한 대의 서버가 아니라 수천 개의 가속기를 묶어 한 덩어리처럼 돌리는 설계 능력이 중요해지는데, 여기서 격차가 벌어진다. CUDA 생태계에 쌓인 개발자 코드와 라이브러리가 전환 비용을 만들어 AMD 같은 경쟁사가 성능만으로 따라잡기 어렵게 만든다.

해자의 본질은 '습관'이다. 십수 년 동안 전 세계 연구자와 엔지니어가 CUDA 위에서 코드를 짜 왔기 때문에, 다른 회사가 똑같은 성능의 칩을 내놓아도 그동안 쌓인 소프트웨어 자산과 인력의 숙련도를 한 번에 옮길 수는 없다. 또 하나의 강점은 빠른 제품 주기다. 엔비디아는 새 아키텍처를 짧은 간격으로 내놓아 경쟁사가 따라잡을 시간을 주지 않는다. 그래서 엔비디아를 볼 때는 단순 칩 성능 비교가 아니라 생태계 전체와 출시 속도를 함께 보는 시각이 필요하다. 경쟁 구도에 관해서는 AMD의 추격, 알파벳·브로드컴 등이 미는 맞춤형 칩(ASIC)이라는 대체 경로가 함께 거론되는데, 이 긴장은 다른 AI 수혜주와의 비교를 통해 아래 글에서 자세히 다뤘다.

6.산업 구조·밸류체인

엔비디아는 설계만 하고 생산은 외부 파운드리에 맡기는 팹리스 구조다. AI 가속기 한 장이 완성되려면 TSMC의 첨단 공정 생산, 마이크론·SK하이닉스·삼성전자의 고대역폭 메모리(HBM), 그리고 칩과 메모리를 한 패키지에 얹는 첨단 패키징이 모두 필요하다. 즉 엔비디아가 수요를 끌어오면 그 아래의 메모리·파운드리·패키징 산업이 함께 움직인다.

이 밸류체인에서 가장 자주 병목으로 지목되는 부분이 HBM과 첨단 패키징이다. AI 가속기 성능은 연산 칩 자체뿐 아니라, 그 칩에 데이터를 얼마나 빠르게 밀어 넣느냐에 달려 있는데, 그 데이터 통로 역할을 HBM이 맡는다. 그래서 AI 투자 사이클이 강할 때 메모리 기업이 엔비디아 못지않게 주목받는다. 엔비디아와 마이크론을 한 묶음으로 보는 관점이 자주 등장하는 것도 이 때문이다. 엔비디아는 안정성을, 메모리 기업은 더 큰 상승 여지와 그만큼 큰 변동성을 대표하는 식으로 짝지어 보는 시각이다. AI 투자 사이클이 이어질수록 이 밸류체인 전체를 묶어 보는 것이 업황 이해에 유리하며, 이 주제는 아래 글들에서 자세히 다뤘다.

7.리스크·쟁점

엔비디아 주가에는 미래 실적 기대가 크게 선반영되는 경우가 많아, 호재가 나와도 변동성이 크게 나타날 수 있다. AI 투자 사이클이 길어지면 장비·메모리·클라우드 업황과의 동행 여부가 핵심 변수가 된다. 여기에 첨단 칩 수출 규제 같은 지정학·정책 리스크, 공급망 제약, AMD 등 경쟁사의 추격도 함께 점검해야 한다. 데이터센터 수요가 특정 대형 클라우드 고객들에 집중돼 있다는 점도 챙겨볼 쟁점이다. 만약 이들 대형 고객이 자체 칩 개발로 무게중심을 옮기면 수요의 한 축이 흔들릴 수 있다.

또 하나 자주 등장하는 쟁점은 '지금이 거품인가'라는 질문이다. AI 주식 장세를 1999년 인터넷 장세에 빗대는 시각이 대표적인데, 데이터센터 수주 잔고가 향후 흐름을 받친다는 반론이 함께 제시되는 식으로 거품론과 실수요론이 팽팽하게 맞선다. 결국 엔비디아의 리스크는 '수요가 진짜인가'와 '그 수요가 얼마나 오래 가는가'라는 두 질문으로 수렴한다.

8.개인투자자가 볼 포인트

엔비디아를 볼 때는 매출 성장률 한 줄만 보기보다 데이터센터 수요의 지속성, 공급망 제약, 경쟁사 추격, 규제 리스크를 함께 점검하는 편이 낫다. AI 관련 ETF의 자금 흐름과 S&P 500·나스닥100 내 비중 변화를 곁들여 보면 시장 전체의 온도까지 가늠할 수 있다. 또 엔비디아는 메모리·파운드리 업황을 끌고 가는 선행 지표 역할도 하므로, 반도체 섹터 전체의 신호로 읽어도 좋다.

장기 관점에서는 엔비디아가 데이터센터 GPU를 넘어 CPU, 네트워킹, 자율주행, 로보틱스 같은 인접 영역으로 확장할 여지가 남았는지를 함께 본다. 엔비디아를 성숙기에 접어든 기업으로 볼지, 아직 성장 여지가 남은 기업으로 볼지는 핵심 쟁점이다. 또한 에이전트형 AI처럼 연산 수요를 한층 키울 수 있는 다음 흐름이 실제로 도래하는지도 관전 포인트다. 다만 이런 미래 시나리오는 가능성이지 확정이 아니므로, 기대와 현실의 간격을 늘 의식하는 것이 좋다. 이 논쟁은 아래 글들에서 자세히 다뤘다.

9.팹리스 vs 파운드리 vs IDM

| 구분 | 팹리스 | 파운드리 | 종합반도체(IDM) |

|---|---|---|---|

| 역할 | 칩 설계 전담 | 위탁 생산 전담 | 설계+생산 모두 |

| 대표 | 엔비디아·AMD | TSMC | 삼성전자 |

| 강점 | 설계 집중, 자본 부담 적음 | 생산 규모·공정 | 수직통합 |

| 약점 | 생산 외부 의존 | 설계사 수요에 종속 | 막대한 투자 부담 |

10.외부 링크 · 둘러보기

관련 문서: GPU · CUDA · HBM · TSMC · AMD · 마이크론 · 나스닥100 · ETF

본 문서는 정보 제공용이며 투자 권유가 아닙니다.

엔비디아 자주 묻는 질문

엔비디아 주가와 목표주가는?

2026년 7월 18일 기준 엔비디아 주가는 $202.23이며, 전일보다 2.49% 하락했습니다. 애널리스트 목표주가 평균은 $301.97로 현재가 대비 +49.3%입니다.

엔비디아는 어떤 회사인가요?

엔비디아는 게임·그래픽용 GPU에서 출발한 미국 반도체·인공지능 기술 기업으로, 지금은 데이터센터용 AI 가속기와 관련 소프트웨어, 네트워킹 장비가 핵심 축입니다. 특히 CUDA라는 소프트웨어 생태계로 개발자와 기업을 묶어놓아 단순 부품 회사보다 결속력이 강한 기업으로 평가됩니다.

엔비디아의 경쟁사는 어디이고 무엇으로 비교해야 하나요?

AMD가 대표적인 경쟁사로 거론되지만, 엔비디아의 강점은 칩 성능 자체보다 칩·소프트웨어·서버 구조를 함께 설계하는 통합 역량에 있습니다. 그래서 단순 GPU 성능 비교보다 CUDA 생태계 전체를 보는 시각이 더 중요합니다.

엔비디아에 투자할 때 어떤 점을 봐야 하나요?

매출 성장률만 보기보다 데이터센터 수요, 공급망 제약, 경쟁사 추격, 규제 리스크를 함께 점검하는 편이 낫습니다. 또 TSMC의 생산 능력, 마이크론·삼성전자·SK하이닉스의 HBM·메모리 업황과 함께 보고, S&P 500·나스닥100 내 비중 변화와 AI 관련 ETF 자금 흐름도 같이 보는 것이 실전적입니다.