Space X, 나라면 이 타이밍을 노린다.

너는 IPO에 참여 안 해도 이미 영향을 받고 있다

스페이스X 청약 안 할 거다. 오픈AI도 마찬가지. 근데 그게 이 글을 넘겨도 된다는 뜻은 아니다.

역대 최대 규모의 IPO가 한 해에 세 개 터질 때 시장에서 벌어지는 일이 있다. 기관이 포트폴리오를 리밸런싱한다. 나스닥-100 ETF 비중이 자동으로 재조정된다. AI 간접 수혜주에서 자금이 빠져나온다. 이 중 어느 하나라도 네가 들고 있는 종목과 겹친다면, 직접 청약 여부와 무관하게 영향권 안에 있다.

2026년 메가 IPO 3종 — 스페이스X, 오픈AI, 앤트로픽. 우리는 이번 스페이스 X 상장을 통해 무엇을 봐야하는지 볼 거다.

왜 2026년이 메가 IPO의 해인가?

스페이스X, 오픈AI, 앤트로픽이 수개월 안에 나란히 상장을 추진한다.

세 회사가 한 해에 몰린 건 닷컴 붐 이후 가장 높은 집중도다.

세 회사의 공모 조달 규모를 합치면 2,000억 달러에 육박할 것으로 추산된다. 참고로 2025년 한 해 미국 전체 IPO 시장 조달 규모가 450억 달러였다. 이 세 회사 청약 자금만으로 지난 한 해 시장 전체의 4배를 넘긴다. 그리고 이게 바로 위험 신호이기도 하다. 대규모 자금이 새 상장주로 흘러들어가면, 그 자금은 어딘가에서 빠져나와야 한다. 그 '어딘가' 는 지금 네가 들고 있는 종목일 수 있다.

S-1 보고서**,** 여기서 찾아라 미국 기업이 상장하려면 SEC에 반드시 S-1을 제출해야 한다. 사업 모델, 자금 사용처, 재무제표, 리스크 요인이 전부 담겨 있다. 찾는 방법은 간단하다. efts.sec.gov 에서 회사명 검색하거나, 구글에서 "회사명 S-1 SEC"를 치면 나온다.

S-1이 공개되는 순간이 진짜 분석의 시작이다. 그때 감사된 재무제표가 처음으로 드러나고, 지금까지 시장이 가정해온 숫자와 얼마나 다른지가 확인된다. S-1은 회사가 직접 쓴 문서라 좋은 면을 부각하는 경향이 있다. 그래서 오히려 리스크 항목을 먼저 봐야 한다. 회사가 스스로 "이게 우리 사업의 위험"이라고 적어놓은 부분이 가장 솔직한 정보다.

"지금 적자인데 사도 될까?" 손익계산서 읽는 법

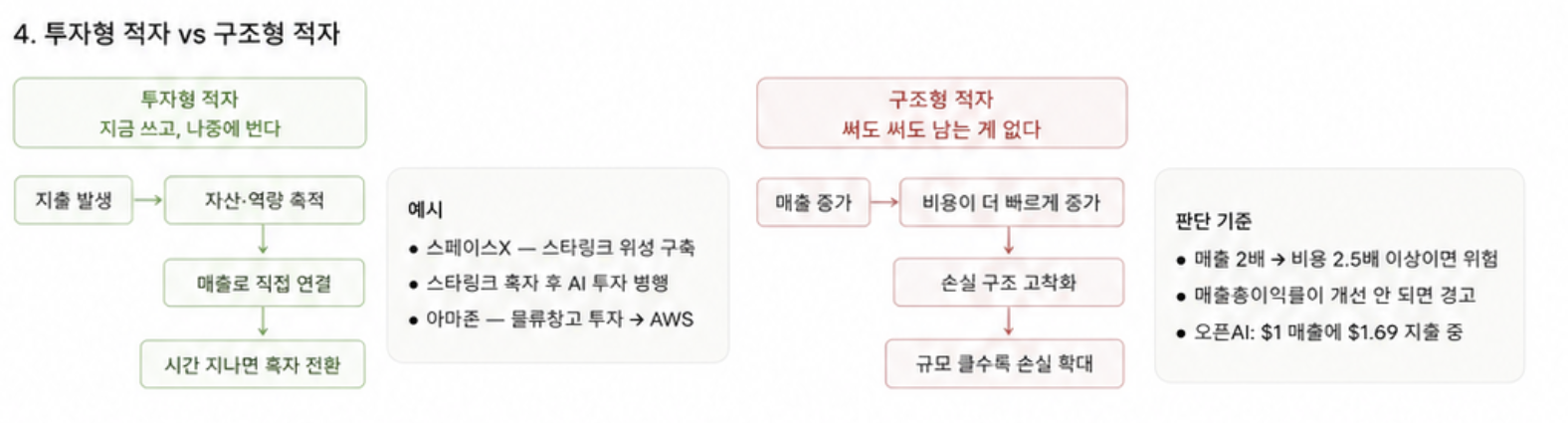

IPO 공시에서 가장 먼저 눈에 띄는 게 ****순손실이다. 스페이스X는 2025년 매출 187억 달러에 순손실 49억 달러. 오픈AI는 매출 130억 달러에 손실 90억 달러 예상. 적자 기업은 무조건 위험하다고 배운 사람이라면 여기서 멈추게 된다. 근데 기관은 적자의 종류를 먼저 본다.

투자형 적자는 미래 수익 기반을 쌓기 위해 지금 돈을 쓰는 것이다. 공장, 서버, 기술 인력. 지출이 크지만 그게 매출로 연결되면 투자형이다. 구조형 적자는 매출이 늘어도 비용이 그 이상으로 같이 늘어나는 것이다. 매출 100원 만들려고 150원을 쓰는 구조가 고착화된 상태이다.

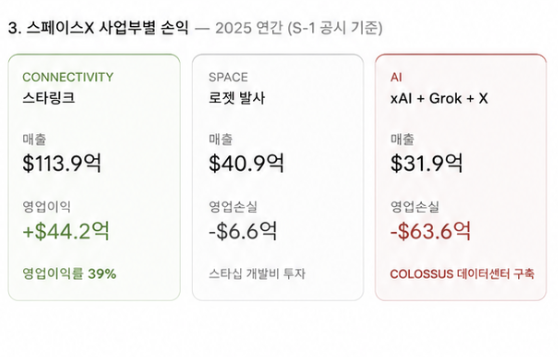

스페이스X를 예로 들면 이렇다. 스타링크 사업부는 2025년 매출 1,140억 달러에 영업이익 44억 달러로 흑자다. 근데 AI 사업부(xAI)가 63억 5,000만 달러 적자를 내면서 회사 전체를 끌어내렸다. 돈을 버는 사업이 미래 투자를 떠받치는 구조다.

락업 해제 : 내부자들이 팔기 시작하는 날

상장 첫날, 실제로 시장에 나오는 주식은 전체의 일부에 불과하다. 창업자, 초기 투자자, 임직원이 수년간 쌓아온 지분은 아직 묶여 있다. 이걸 락업(lock-up)이라고 한다. 통상 상장 후 90~180일 동안 내부자는 주식을 팔지 못하도록 계약으로 제한된다. 투자자 입장에서 이 날짜가 중요한 이유는 하나다. 락업이 풀리는 순간, 그동안 못 팔았던 대규모 물량이 한꺼번에 시장에 나올 수 있기 때문이다. 주가가 아무 이유 없이 갑자기 빠지는 것처럼 보여도, 알고 보면 락업 해제일이었던 경우가 많다.

스페이스X는 일반적인 락업과 다른 구조를 택했다. 한 번에 물량이 쏟아지지 않도록 단계별로 나눠서 풀리게 설계했다. 첫 분기 실적 발표 후 최대 20%, 이후 70일·90일·105일·120일·135일 시점마다 7%씩 순차적으로 매도 가능해진다. 이 구조는 시장 충격을 줄이는 대신, 유통 주식을 빠르게 늘려 나스닥-100 편입 비중을 높이려는 전략적 설계이기도 하다. 어떤 구조든 핵심은 같다. S-1에 락업 조건과 해제 일정이 명시되어 있으니, 상장 전에 반드시 확인하고 캘린더에 미리 박아둬야 한다.

유닛 이코노믹스 : 고객 한 명이 실제로 돈이 되는가

처음 투자를 시작하면 "매출이 크면 좋은 회사"라고 생각하기 쉽다. 그런데 매출이 아무리 커도 고객 한 명 얻는 데 드는 비용이 그 고객이 가져다주는 수익보다 크면 장사를 할수록 손해다. 이걸 판단하는 두 가지 숫자가 있다. CAC(고객획득비용)는 광고비, 영업 인력, 마케팅 비용을 다 합쳐서 고객 한 명을 데려오는 데 얼마가 드는지를 나타낸다. LTV(고객생애가치)는 그 고객이 서비스를 쓰는 동안 총 얼마를 내는지를 뜻한다. 건강한 회사라면 LTV가 CAC의 최소 3배는 넘어야 한다. 1배라면 본전치기, 1배 미만이면 팔면 팔수록 적자가 쌓인다.

왜 이게 적자 기업 투자의 핵심 판단 기준이냐면, 지금 당장 적자여도 LTV/CAC 비율이 높고 개선되고 있다면 규모가 커질수록 이익이 따라오는 구조이기 때문이다. 반대로 이 비율이 나쁘거나 개선이 안 된다면, 매출이 아무리 빠르게 늘어도 손실의 구멍은 같이 커진다. 스타링크를 예로 들면 위성망이 한 번 구축되면 가입자가 늘어날수록 추가 비용이 거의 들지 않는다. CAC는 점점 낮아지고 LTV는 매달 구독료가 쌓이며 높아진다. 이게 투자형 적자와 구조형 적자를 가르는 결정적인 차이다.

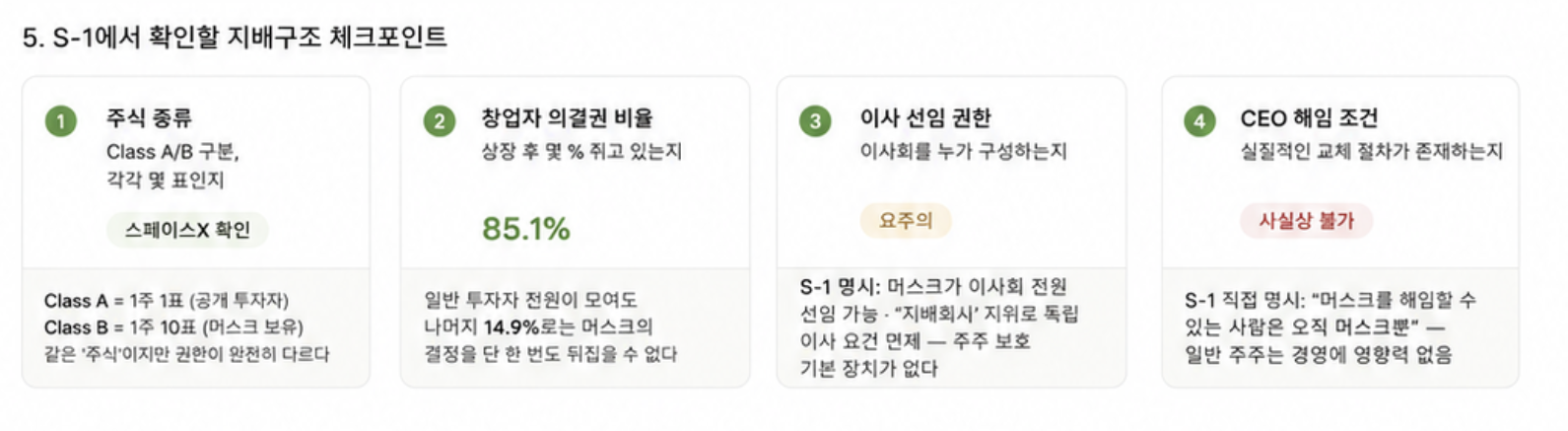

지배구조 — 내가 사는 주식에 의결권이 있나

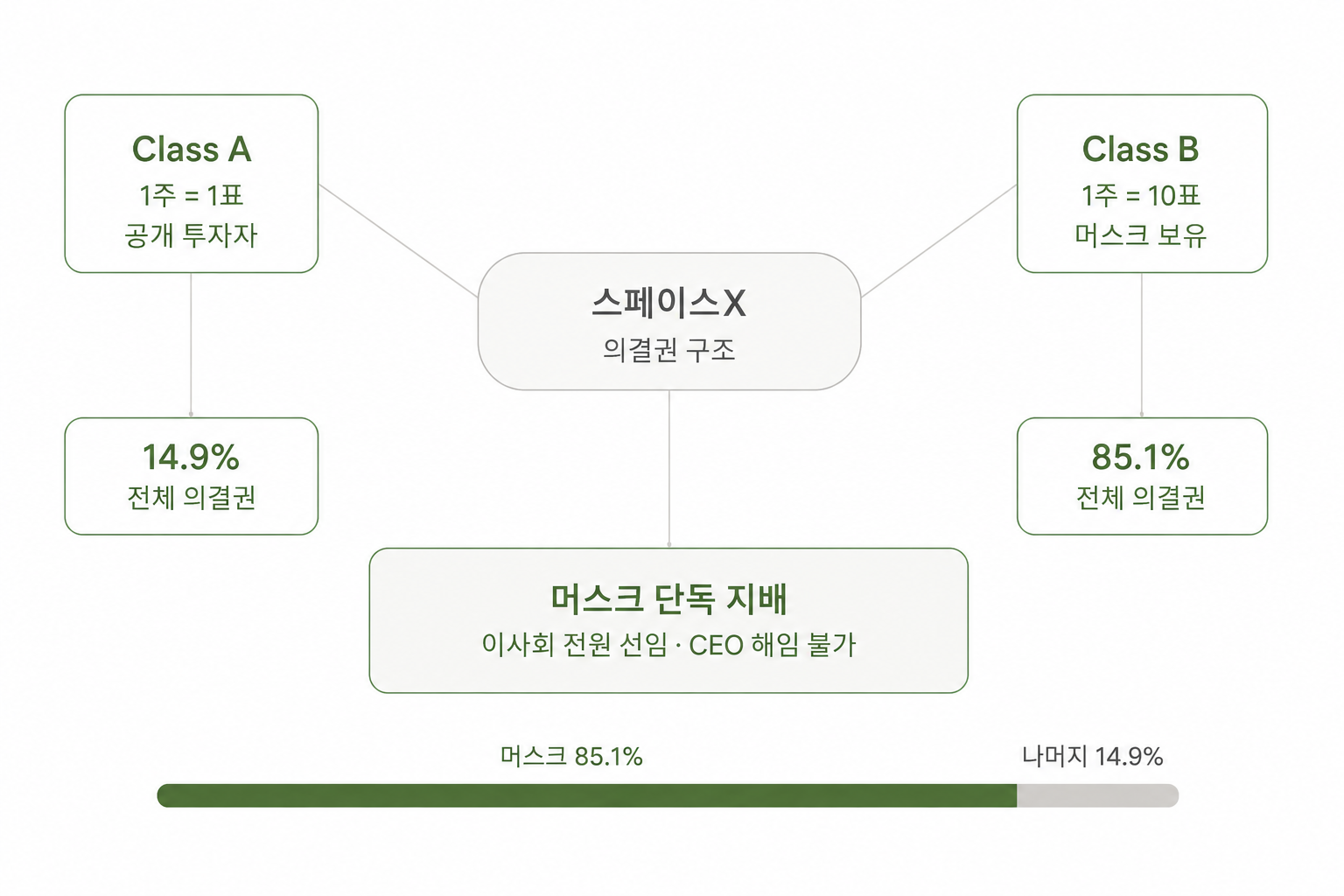

주식을 산다는 건 그 회사의 공동 주인이 된다는 뜻이다. 근데 스페이스X 주식을 사면 실제로 주인 역할을 할 수 있을까? 결론부터 말하면 거의 불가능하다. 스페이스X는 S-1에서 공개 투자자에게 1주에 1표짜리 Class A를, 머스크가 보유한 Class B는 1주에 10표를 부여하도록 설계했다.

머스크의 의결권 비율은 85.1%. 스페이스X 의결권 구조 주식 종류의결권보유자Class A1주 = 1표공개 투자자Class B1주 = 10표머스크머스크 전체 의결권85.1%— 일반 투자자들이 아무리 모여도 나머지 14.9%로는 머스크의 결정을 단 한 번도 뒤집을 수 없다. S-1에는 머스크를 CEO에서 해임할 수 있는 사람도 오직 머스크뿐이라고 명시되어 있다. 이 구조를 알고 들어가는 것과 모르고 들어가는 건 완전히 다른 투자다. 덴마크 연기금 아카데미커펜션은 스페이스X를 블랙리스트에 올렸다. 이유는 "재앙적인 지배구조". 뉴욕주 공무원 연금, 캘퍼스, 뉴욕시 퇴직연금 등 1조 달러 이상을 운용하는 미국 3대 공적 연기금도 공동 서한을 보냈다.

S-1에서 확인할 지배구조 체크포인트는 4가지이다.

-

주식 종류Class A/B 구분 있는지, 각각 몇 표인지

-

창업자 의결권 비율상장 후 몇 % 쥐고 있는지

-

이사 선임 권한이사회를 누가 구성하는지

-

CEO 해임 조건실질적인 교체 절차가 존재하는지

신규 상장주에서 진짜 봐야 할 것 5가지 마지막으로 정리한다.

어떤 IPO를 보든 이 5가지가 기준이다.

① 자금 사용처 — S-1의 "Use of Proceeds" 한 줄을 먼저 봐라. 성장 투자냐, 기존 투자자 엑싯이냐, 부채 상환이냐. 이 한 줄이 회사의 본질을 드러낸다.

② 락업 해제 일정 — 상장 전에 락업 해제 날짜를 캘린더에 박아둬라. 내부자 물량이 쏟아지는 구간이다. 모르고 있으면 예상치 못한 매물에 당황한다.

③ 유닛 이코노믹스 — LTV(고객생애가치) 대 CAC(고객획득비용) 비율. 고객 한 명 얻는 데 드는 비용보다 그 고객이 가져다주는 수익이 충분히 큰지. 이게 적자를 감수할 수 있는지 없는지의 판단 기준이다.

④ 거버넌스 구조 — Class A/B 구분 있는지, 창업자 의결권이 몇 %인지. 스페이스X처럼 85%면 일반 주주는 사실상 수익 배당권만 사는 것과 같다. 알고 들어가는 것과 모르고 들어가는 건 다르다.

⑤ 상장 타이밍 — IPO는 기업이 선택하는 타이밍이다. 시장이 뜨거울 때 나오는 게 기업한테 최선이다. 투자자 입장은 반대다. "지금 사야 한다"는 압박을 느낄수록 한 발 물러서서 타이밍을 의심해봐야 한다.

S-1 공개가 진짜 시작이다. 그 숫자가 나오기 전까지는 기대감에 돈을 쓰는 것이다.

본 리포트는 투자 권유가 아닙니다. 모든 투자 판단은 본인 책임입니다. © 불스토리 리포트 — bullstory.co.kr

게시글에 대한 피드백을 남겨주세요.

댓글 0

첫 댓글을 남겨보세요.