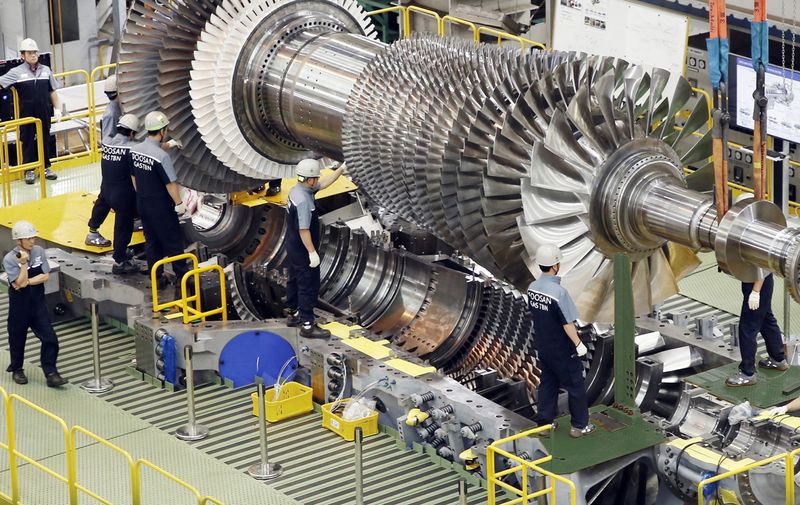

두산에너빌리티, 신용등급 A-로 상향·수주잔고 24조

NICE신용평가가 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+ 긍정적에서 A-/안정적으로 올렸습니다. 배경은 2022년 말 13조원 수준이던 수주잔고가 2026년 3월 말 24조원 내외로 불어난 점과 EBITDA가 2,435억 원에서 6,517억 원으로 증가한 점입니다.

NICE신용평가가 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+ 긍정적에서 A-/안정적으로 상향했습니다. 신용등급은 회사의 채권 조달 여건과 외부 신뢰도를 판단하는 지표입니다.

등급 상향의 핵심 근거로는 수주잔고의 가파른 확대가 제시됐습니다. 회사는 2022년 말 약 13조원 수준이던 수주잔고가 2026년 3월 말 기준 약 24조원 내외로 늘었다고 보고했습니다.

평가사는 글로벌 원전 시장의 성장, 가스터빈 국산화 정책, 인공지능 산업 성장에 따른 발전원 수요 확대 등 국내외 사업환경 개선을 등급 상향 배경으로 적시했습니다. 회사 측은 2022년 이후 수주잔고와 매출액이 모두 증가세를 보였다고 밝혔습니다.

EBITDA는 2,435억 원에서 6,517억 원으로 증가한 점이 등급 재평가에 반영됐습니다. 2023년 이후 회사가 수주한 대규모 원전 프로젝트 2건이 실적과 수주잔고 확대에 기여했습니다.

NICE신용평가의 등급표시는 '안정적' 전망을 붙인 상태입니다. 등급 상향 결정일은 6월 24일입니다.

회사 발표와 신용평가사의 표기를 종합하면, 수주 기반 확대로 재무지표가 개선된 점이 이번 상향의 직접적 근거입니다.

불스토리의 해석

신용등급 상향은 수주잔고와 영업지표 개선을 공식적으로 확인해준 결과입니다. 등급이 높아지면 회사가 채권이나 대출을 받을 때 금리 부담이 줄어들 가능성이 있습니다. 다만 등급 변경은 과거 실적과 확정된 수주를 반영한 판단입니다.

관련 종목

두산에너빌리티

신용등급 상향으로 자금 조달 여건과 대형 프로젝트 신뢰도에 변화가 생길 수 있습니다.

투자자라면 이 정도는 알아두세요

수주잔고는 기업이 향후 수행할 계약 총액을 뜻합니다. EBITDA는 이자·세금·감가상각을 더한 영업이익 지표로, 현금 창출 능력을 보여줍니다. 원전과 가스터빈은 장기 계약과 대규모 자금 투입이 수반되는 사업입니다.

리스크 / 반대 시나리오

- ·수주잔고에 포함된 프로젝트가 착공 지연 또는 계약 취소로 이행되지 않는 경우

- ·원자재 가격 상승이나 환율 변동으로 프로젝트 수익성이 악화되는 경우

- ·대형 프로젝트의 공사비 초과나 기술 문제로 비용이 크게 늘어나는 경우

체크리스트

- 1NICE신용평가의 상세 등급 보고서를 확인합니다. 등급 상향 이유와 가정이 무엇인지 봅니다.

출처: 파이낸셜뉴스 산업

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.