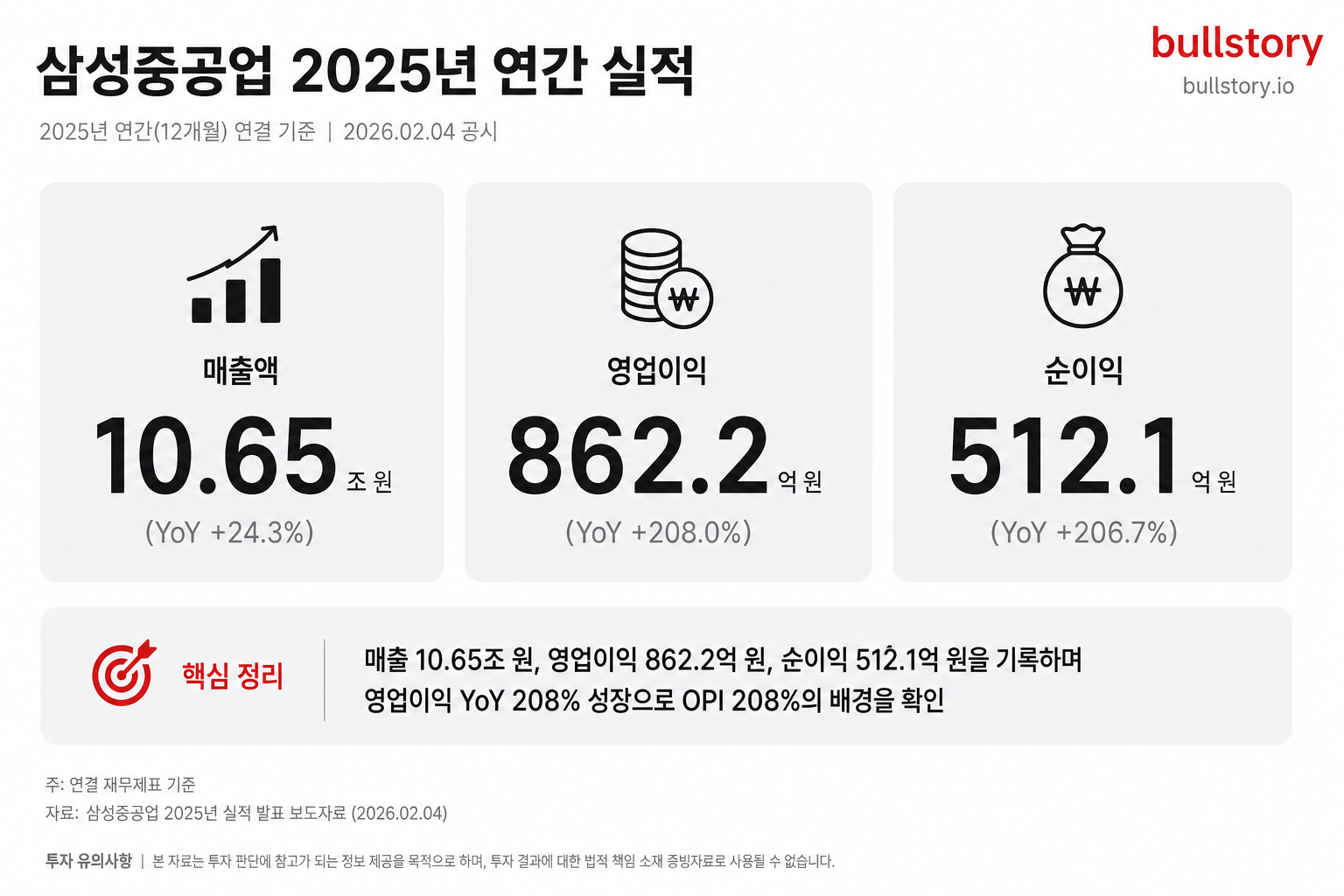

스페이스X, 매출의 82배 평가에 Starlink 114억 달러

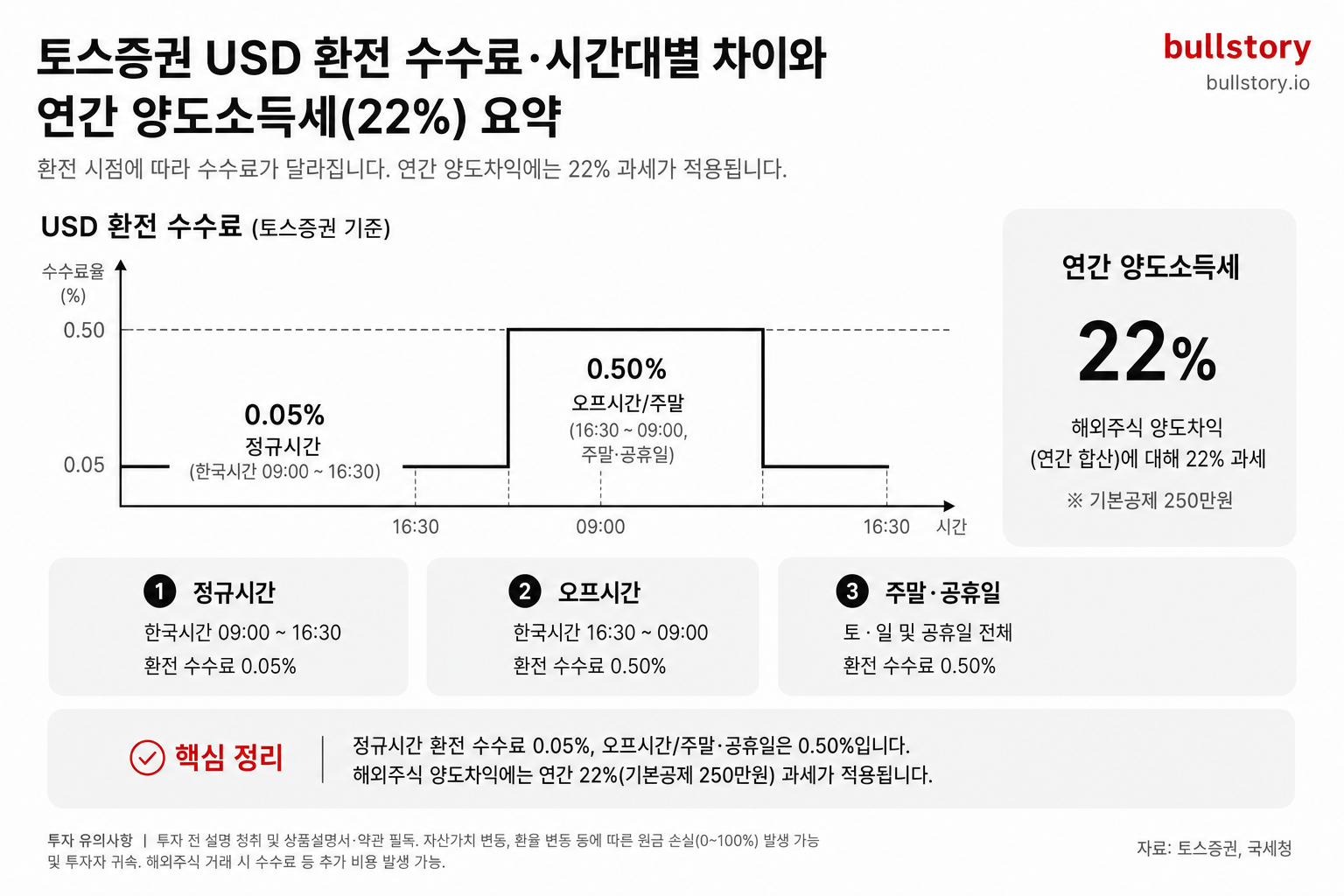

모의 계산에서 1,000달러를 가정했을 때 스페이스X는 매출의 82배로 거래되고, Starlink는 2025년에 114억 달러의 반복 매출을 낼 것으로 봤습니다. 보수적 가정에서는 1,100달러, 범주 선도 가정에서는 2,499달러라는 산출값이 나왔습니다.

모의 계산에서 1,000달러를 가정했습니다. 스페이스X는 매출의 82배로 시장에서 평가받고 있어 투자자 입장에서는 주가가 매출 대비 몇 배인지가 판단 포인트입니다.

글은 Starlink가 2025년에 114억 달러의 반복 매출을 기록할 것으로 전망했습니다. Starlink 수익은 가입자 기반에서 나오는 꾸준한 현금 흐름이라고 설명했습니다.

글은 장기적으로 Starship의 상업화 가능성도 계산에 포함했습니다. 모든 시나리오는 2030년 시점의 매출 전망을 바탕으로 했습니다.

가정은 두 가지였습니다. 보수적으로는 매출의 11배, 범주 선도 가정은 25배를 적용했습니다.

그 결과 보수 가정에서의 산출값은 1,100달러였고, 범주 선도 가정에서는 2,499달러였습니다.

보고서에는 스페이스X가 AI 인프라에 많은 투자를 이어가며, 그로 인한 영업손실 규모가 64억 달러로 집계됐다고 적었습니다.

글은 성장 가정의 지속 여부와 AI 인프라 투자 흐름이 주가가 매출 대비 몇 배로 평가되는지를 결정할 것이라고 정리했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

스페이스X가 매출의 82배로 평가됐다는 계산 방식은 어떻게 되나?

2030년 매출 전망에 특정 배수를 곱해 산출했다. 보고서는 보수 11배·선도 25배 가정과 모의 계산(1,000달러 기준)을 적용해 매출의 82배 평가를 도출했다.

Starlink 114억 달러 평가는 어떤 재무·사용자 가정을 바탕으로 나온 수치인가?

보고서는 Starlink의 2025년 반복매출을 가입자 기반에서 나오는 현금흐름으로 가정했고, 2030년 매출 시나리오와 배수를 적용해 114억 달러를 산출했다.

매출의 82배라는 높은 평가는 어떤 리스크를 내포하나?

주요 리스크는 성장 가정이 깨지는 상황과 AI 인프라 투자로 인한 영업손실 확대(보고서상 64억 달러)다. 이 두 가지가 밸류를 크게 흔들 수 있다.

Starlink 가치(114억 달러)일 때 매출·구독자 성장 시나리오는 어떻게 점검해야 하나?

보고서는 2030년 매출 시나리오를 기준으로 삼았다. 구독자 증가율, 가입자당 매출의 지속성, 인프라 투자 흐름을 비교해 현실성을 점검하라.

댓글 0

첫 댓글을 남겨보세요.