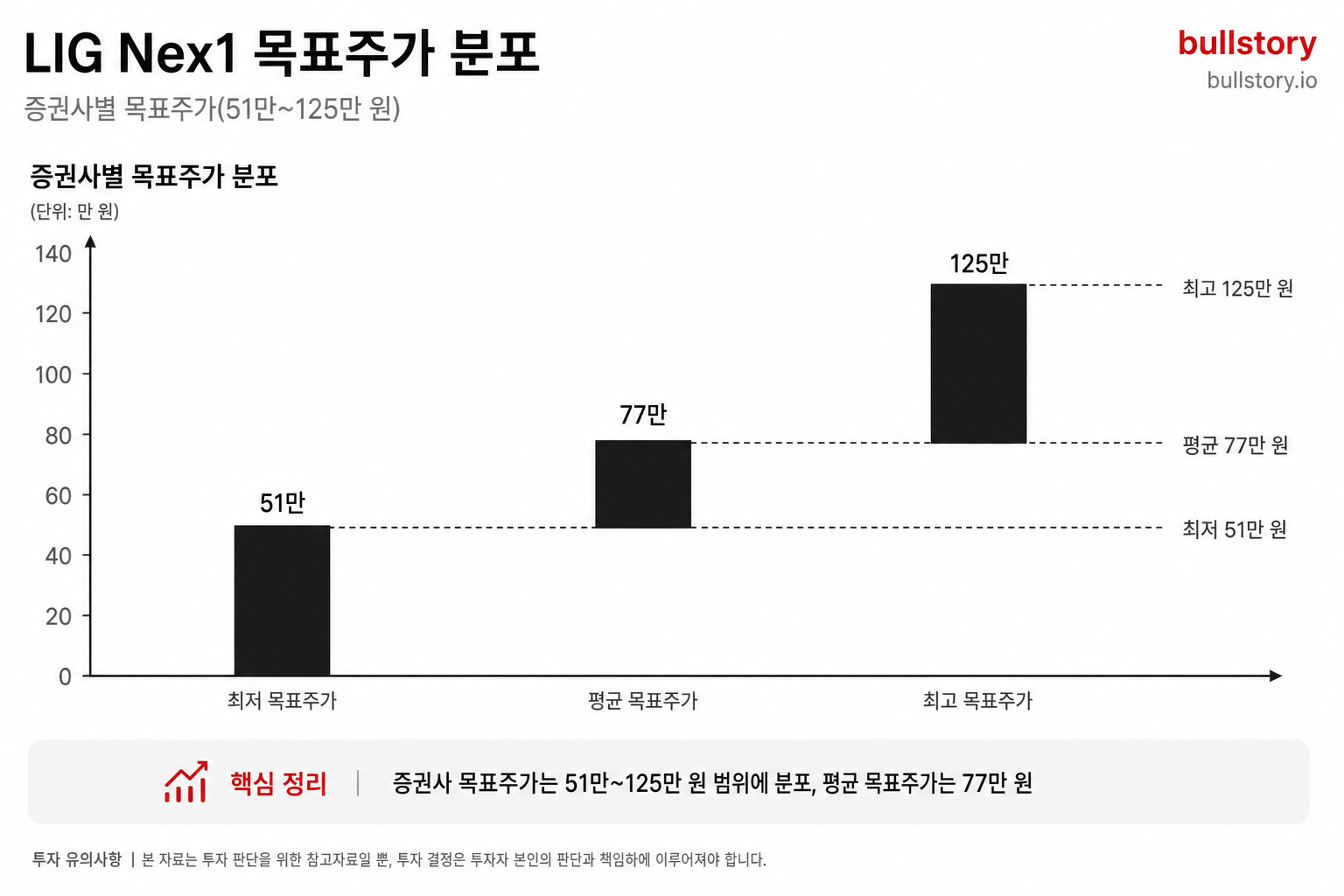

은행 주담대 고정금리 하단 5% 돌파, 보험사가 더 싸다

24~25일 은행권의 고정금리 주택담보대출 하단이 연 5%를 넘겼습니다. 일부 보험사는 은행보다 낮은 고정금리 상품을 내놓는 것으로 전해졌습니다.

24일 은행권의 고정금리 주택담보대출 하단이 연 5%를 넘겼습니다. 이 수준은 3년 7개월 만의 최고 기록이라는 보도가 이어졌습니다. 25일에는 보험사가 은행보다 낮은 고정금리 상품을 제시한다는 내용도 나왔습니다.

금융권에서 말하는 '하단'은 고정금리 상품에서 은행이 제시하는 최저 금리입니다. 이번 보도에서는 그 최저 금리가 5%대를 기록한 사실을 중심으로 전했습니다. 구체 상품별 금리는 은행과 보험사 간 차이가 있다는 설명이 함께 나왔습니다.

일부 기사에서는 고정금리 상품의 이율 차이를 비교하는 내용이 포함됐습니다. 보험사가 특정 조건에서 더 낮은 금리를 제공한다고 했습니다. 보험사 쪽 상품은 보험사를 통한 대출 방식과 연계된 구조라는 표현이 있었습니다.

한 보도는 이번 흐름을 두고 주택담보대출자 특히 '영끌' 형태의 대출을 한 소비자들을 우려하는 제목을 달았습니다. 다른 기사들은 소비자들이 대출 상품을 비교하고 있다는 사실을 전했습니다. 당국이나 은행의 추가 공식 조치에 대한 보도는 포함되지 않았습니다.

같은 기간 일부 지역에서는 강한 비 소식과 로켓 발사 관련 행사 매진 소식도 보도됐습니다. 강수 대비를 위한 대비 움직임이 언급됐고, 로켓 관람권이 빠르게 매진됐다는 사실이 전해졌습니다. 이들 소식은 금리 소식과 별개로 전해졌습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

주담대 고정금리 '하단'이 무엇인가요?

하단은 은행이 제시하는 고정금리 중 최저 금리를 뜻합니다. 소비자가 실제로 받을 수 있는 최저 이자 수준을 의미합니다.

은행 주담대 고정금리 하단이 연 5%를 넘겼다는 의미는?

최저 고정금리가 연 5%를 넘어 대출 기준 비용이 올라갔습니다. 3년 7개월 만의 최고 기록으로 일부 차주의 부담이 커질 수 있습니다.

보험사 주담대가 은행보다 금리가 낮다고 하는 이유는?

보도에 따르면 보험사는 특정 조건에서 낮은 금리를 제시합니다. 보험사 연계 대출 구조 때문에 금리 수준이 달라진다고 설명했습니다.

영끌 대출자는 이번 금리 흐름에서 어떤 위험이 있나요?

금리 상승은 월 상환액을 늘려 상환 부담을 키웁니다. 이자 부담 증가로 연체와 원리금 상환 곤란 위험이 커집니다.

은행과 보험사 상품을 비교할 때 뭐를 봐야 하나요?

금리 외에 대출 구조, 대출 기간, 수수료, 상환 방식과 부대 조건을 함께 비교해야 합니다.

당국이나 은행의 추가 공식 조치 보도는 있었나요?

이번 보도에는 당국이나 은행의 추가 공식 조치 관련 소식은 포함되지 않았습니다.

댓글 0

첫 댓글을 남겨보세요.