은행주

섹터은행업에 종사하는 기업의 주식을 뜻한다. 한국 시장에서는 신한지주, KB금융지주, 하나금융지주, 우리금융지주 같은 금융지주사가 대표적인 은행주로 분류된다.

한 줄 정의 은행주(Bank Stocks): 예금과 대출의 차이에서 이익을 만드는 은행업을 핵심으로 하는 기업의 주식. 한국 증시에서 거래되는 것은 개별 은행이 아니라 은행을 자회사로 거느린 신한지주·KB금융지주·하나금융지주·우리금융지주 같은 대형 금융지주사의 주식인 경우가 대부분이다.

통념 교정 흔히 은행주를 '시중은행 한 곳의 주식'이자 '금리만 오르면 좋은 안전한 배당주'로 안다. 실제로는 두 군데가 어긋난다. 첫째, 국내 상장 종목 대부분은 은행만이 아니라 보험·증권·카드까지 묶은 지주회사이고, 둘째, 은행주는 배당주이면서 동시에 경기·금리·신용 사이클에 격하게 출렁이는 경기민감주다. '지루하다'는 인식과 달리 한 달 새 두 자릿수로 움직이는 일이 드물지 않다.

1.개요

은행주는 싸게 조달한 예금을 비싸게 빌려주는 예대마진(이자이익)을 토대로, 여기에 수수료·자산관리·카드·보험·증권 연계 수익까지 얹은 금융지주사의 주식을 통칭한다. 금리, 경기, 그리고 배당과 자사주로 대표되는 주주환원 정책이 주가를 움직이는 3대 변수다. 대표 종목은 모두 코스피에 상장된 금융 섹터의 핵심 축으로, 배당수익률을 노린 장기 보유 수요가 꾸준히 따라붙는다. 다만 '배당만 보고 사는 종목'이 아니라 거시 사이클을 함께 읽어야 하는 종목이라는 점이 본질이다.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

2.연혁·역사

한국 은행주의 역사는 한국 금융산업 자체의 구조조정사와 거의 포개진다. 1997년 외환위기 이전만 해도 시중은행은 조흥·상업·제일·한일·서울신탁 등 개별 은행이 각자 상장돼 거래되는 시대였다. 위기는 이 구도를 통째로 갈아엎었다. 부실에 빠진 은행들이 공적자금 투입과 함께 합병·퇴출됐고, 한일은행과 상업은행이 합쳐 한빛은행(뒷날 우리은행)이 되는 등 대형 합병이 잇따랐다.

2000년대 들어 정부가 금융지주회사 제도를 도입하면서 은행주의 모습이 다시 바뀐다. 은행을 정점에 두되 증권·카드·보험·자산운용을 자회사로 거느리는 '지주' 형태가 표준이 됐고, 이 과정에서 신한금융지주·KB금융지주·하나금융지주·우리금융지주라는 오늘날의 4대 금융지주 체제가 자리를 잡았다. 개별 은행 주식이 사라지고 '지주주'가 곧 은행주가 된 것이 이 시기다. 신한은 조흥은행 인수로 몸집을 키웠고, 하나는 외환은행을 품으며 외형을 확장했으며, 우리는 공적자금 회수를 위한 장기 민영화 과정을 거쳤다.

2010년대는 저금리·저성장이 은행주의 발목을 잡은 시기였다. 예대마진이 얇아지고 성장 동력이 약해지면서 은행주는 'PBR 1배도 안 되는 저평가 묶음'이라는 꼬리표를 달았다. 그러다 2020년대 들어 금리 정상화 국면이 오자 이자이익이 회복됐고, 동시에 정부와 시장이 '코리아 디스카운트' 해소를 위해 주주환원 확대를 압박하면서 은행주는 배당·자사주 소각이라는 새로운 서사를 얻는다. 연초부터 강하게 올랐다가 특정 달에 단기 급락하는 식의 변동성 역시 이 사이클의 일부다.

3.사업 구조 / 작동 방식

은행의 기본 수익은 단순하다. 고객의 예금을 낮은 금리로 받아두고(조달), 이를 가계·기업에 더 높은 금리로 빌려준 뒤(운용) 그 차이를 가져간다. 이 차이를 운용자산 대비로 나눈 것이 순이자마진(NIM)[1]이며, 은행 본업의 수익성을 한눈에 보여주는 지표다. 분기 이자이익이 어떻게 움직이는지는 은행권 실적의 골격을 보여주는데, 시장금리 환경에 따라 비이자이익이 출렁이며 전체 순이익을 좌우하기도 한다.

수익은 이자이익만으로 끝나지 않는다. 송금·외환·신탁 수수료, 자산관리(WM), 카드 결제, 증권 위탁매매, 보험 등에서 나오는 비이자이익이 또 하나의 축을 이룬다. 지주가 비은행 계열을 다양하게 거느릴수록 이 비이자 수익원이 두터워져 금리 한 변수에만 휘둘리지 않는 체질이 된다.

예금과 대출의 양 끝단은 각각 별도의 사이클을 탄다. 예금 쪽에서는 정기예금 금리가 다시 3%대로 올라서면 가계와 기업 자금이 은행으로 몰려 잔액이 불어난다. 대출 쪽에서는 가계대출·신용대출 잔액 증가와 주택담보대출 금리 흐름이 은행의 자산 규모와 건전성을 동시에 좌우한다. 결국 은행은 '돈의 도매상'이고, 조달·운용 양쪽 금리의 간격을 얼마나 안정적으로 유지하느냐가 사업의 본질이다.

4.핵심 사건·전환점

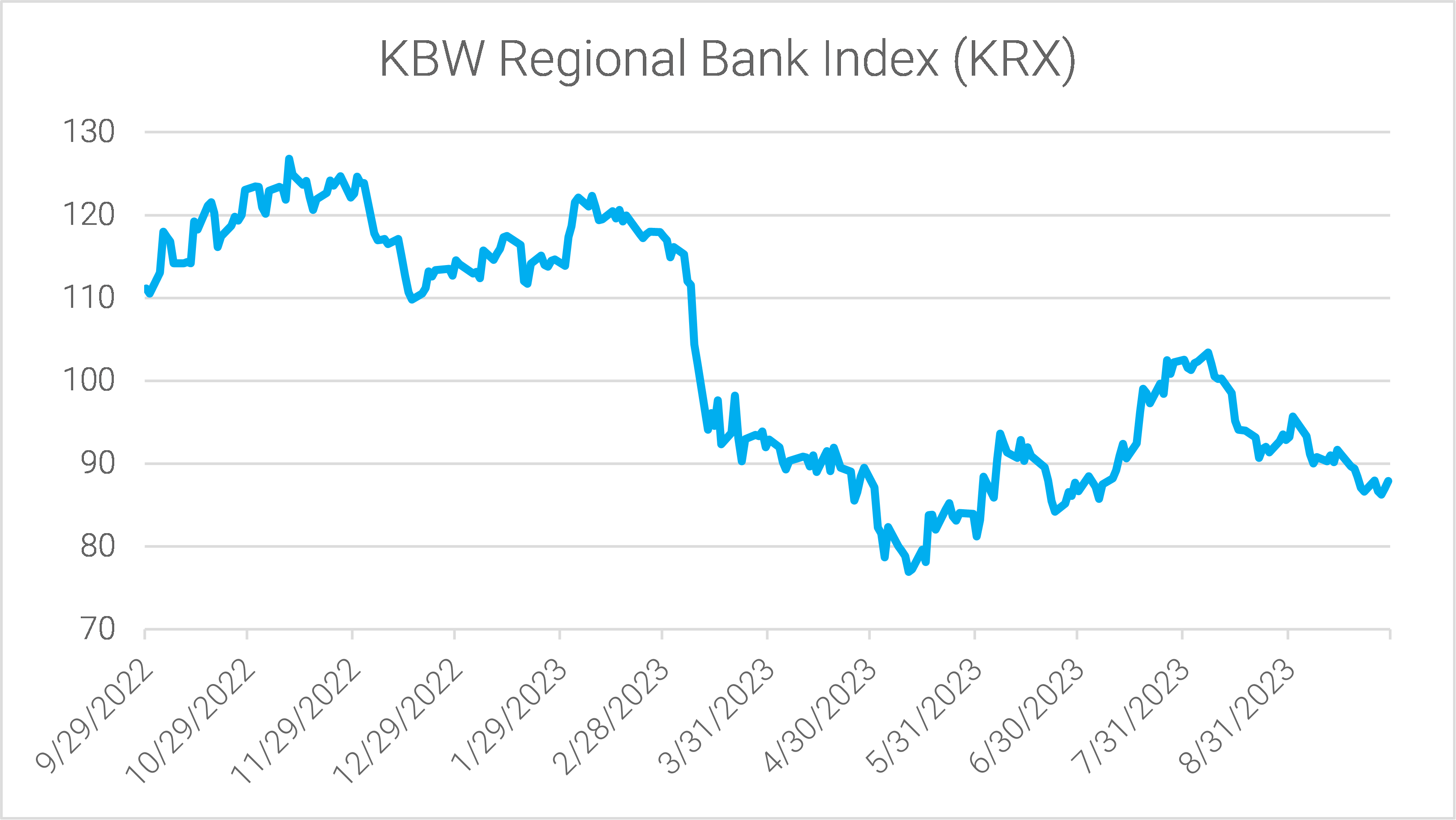

은행주의 주가는 거시 변수 한두 개로 한 달 만에 방향이 바뀌는 일이 잦다. KRX 은행 지수가 연초부터 큰 폭으로 올랐다가 특정 달에 급락하는 패턴이 대표적인데, 이런 단기 약세 국면에서도 증권가는 '하반기 금리 인상 가능성'과 '본격적인 주주환원 확대'를 반등의 두 축으로 제시하곤 한다. 즉 은행주에서 '금리 기대'와 '배당 기대'는 거의 한 묶음으로 움직이는 쌍둥이 모멘텀이다.

또 하나의 결정적 변수는 규제·제재 이슈다. 홍콩 H지수 연계 ELS 같은 상품 손실과 그에 따른 과징금·배상 부담이 확정되는 순간 개별 금융지주 주가가 크게 흔들린다. 반대로 이런 불확실성이 해소되는 날에는 신한지주를 비롯한 금융지주가 일제히 강세를 보이기도 한다. 규제 리스크의 '제거'가 그 자체로 주가 촉매가 되는 셈이다.

정책 기조 변화도 은행 실적의 방향을 튼다. 정부의 포용금융 기조 아래 중·저신용자 대환 상품과 기업 유동성 공급이 확대되면, 은행은 대출 문턱을 낮추면서도 건전성 관리라는 숙제를 동시에 떠안는다 . 성장과 건전성, 이 둘 사이의 줄타기가 은행 경영의 영원한 긴장이다.

5.경쟁 구도와 해자

은행업의 해자는 화려한 기술이 아니라 자본력, 신뢰, 규제 장벽이라는 세 가지에서 나온다. 신규 사업자가 은행업 인가를 받기 어렵고, 한 번 주거래 은행을 정한 고객은 잘 옮기지 않아 저원가성 예금 기반이 안정적으로 유지된다. 그래서 은행주는 시장 점유율이 급변하지 않는, 본질적으로 과점적인 산업이다.

다만 4대 지주 사이의 차별화 요소는 은행 브랜드 그 자체보다 그룹 차원의 변수에 있다. 자본이 얼마나 두터운지(보통주자본비율), 비은행 계열의 이익 포트폴리오가 얼마나 다변화돼 있는지, 디지털·플랫폼 경쟁력이 어떤지가 우열을 가른다. 보험·증권·카드 이익 비중이 높은 지주는 금리 한 방향에만 베팅하지 않아 경기 충격을 더 잘 흡수한다.

여기에 인터넷전문은행과 핀테크라는 새로운 도전자가 등장하면서, 전통 은행의 비대면·플랫폼 경쟁력이 새로운 평가 잣대로 떠올랐다. 단순 예대마진 경쟁을 넘어 누가 더 매끄러운 디지털 금융 경험과 결합한 데이터·결제 생태계를 갖느냐가 장기 해자의 핵심으로 옮겨가는 중이다.

6.시장 사이클 — 금리와 경기

은행주를 움직이는 가장 큰 변수는 금리다. 기준금리와 시장금리의 변화는 NIM에 직접 작용하며, 통상 금리 상승 초기 국면에서는 대출 금리가 예금 금리보다 빠르게 반영돼 이자이익이 개선되는 경향이 있다. 정기예금 금리가 3%대로 복귀하고 시장금리가 오르는 환경은 조달 비용을 키우는 양면성이 있지만, 동시에 은행이 기업 자금을 끌어들이려 특판을 내놓는 경쟁 국면을 만든다.

반대로 경기가 둔화되는 국면에서는 이야기가 달라진다. 가계·기업의 상환 능력이 약해지면 연체율이 오르고, 은행은 부실에 대비해 대손충당금[2]을 더 쌓아야 한다. 이 충당금은 그대로 이익을 갉아먹는다. 그래서 은행주는 '금리가 오르면 좋고 경기가 나빠지면 나쁜' 두 힘이 동시에 작용하는, 본질적으로 거시 사이클에 묶인 종목이다. 투자자가 배당수익률만 보고 들어갔다가 신용 사이클 악화로 손실을 보는 일이 생기는 이유다.

7.리스크·쟁점

은행주의 핵심 리스크는 신용 위험이다. 가계부채 규모, 부동산 경기, 자영업·기업 대출의 부실 가능성 같은 거시 변수가 악화되면 충당금 부담이 급격히 커진다. 주택담보대출 금리가 오르고 평균 대출액이 사상 최대를 기록하는 환경은 은행의 자산을 불려주지만 동시에 가계의 상환 부담이라는 잠재 뇌관을 키운다.

자본 건전성도 끊임없는 쟁점이다. 대출자산이 늘고 환율이 오르면 위험가중자산이 불어나 BIS 총자본비율 같은 자본비율이 하락한다. 자본비율은 단순한 규제 준수의 문제가 아니라, 배당과 자사주 매입·소각 같은 주주환원의 여력을 결정하는 핵심 변수다. 즉 보통주자본비율(CET1)[3]이 두터워야 환원도 공격적으로 할 수 있다.

주주환원 자체도 양날의 검이다. 배당 성향과 자사주 정책은 은행주의 투자 매력을 크게 좌우하지만, 규제 당국이 경기 대응 차원에서 자본 적립을 요구하거나 손실 흡수력을 강조하면 환원 여력이 제약을 받는다. 여기에 ELS 같은 상품 판매에 따른 배상·과징금 리스크, 디지털 경쟁 심화에 따른 마진 압박까지 더해지면서, 은행주는 '안전해 보이지만 결코 단순하지 않은' 종목으로 남아 있다.

8.알아두면 좋은 체크 지표

은행주를 살필 때 시장이 반복해서 들여다보는 지표들은 다음과 같다. 수치 자체보다 방향과 추세를 읽는 것이 핵심이다.

- 순이자마진(NIM) — 이자이익의 핵심 수익성, 금리 사이클의 결과물

- 대손충당금 적립률 — 부실에 대비한 방어막의 두께

- 연체율·고정이하여신비율 — 자산 건전성의 조기 경보

- 보통주자본비율(CET1)·BIS 총자본비율 — 자본 체력과 주주환원 여력

- 배당수익률·자사주 매입/소각 규모 — 주주환원의 강도

- 비이자이익 비중 — 금리 의존도를 낮추는 체질 개선 정도

9.정성 비교 — 은행주(금융지주) vs 비은행 금융주

| 구분 | 은행주(금융지주) | 비은행 금융주(증권·보험) |

|---|---|---|

| 주 수익원 | 예대마진·이자이익 | 수수료·운용·보험영업이익 |

| 핵심 변수 | 금리·신용 위험·경기 사이클 | 증시 거래대금·운용 성과·금리 |

| 투자 성격 | 배당주 + 경기민감주 | 시장 민감도 높은 사이클·성장주 |

| 평가 잣대 | NIM·건전성·자본비율·환원 | ROE·수수료수익·운용자산 규모 |

| 변동성 성격 | 거시·규제 이벤트에 급반응 | 증시 방향성에 직접 연동 |

10.외부 링크 · 둘러보기

관련 문서: 금융지주 · 신한지주 · KB금융지주 · 하나금융지주 · 우리금융지주 · 배당 · 거시·금리 · 지배구조

본 문서는 정보 제공용이며 투자 권유가 아닙니다.

각주

은행주 최신 분석

- KB금융 PBR이 0.42배에서 1배가 된 이유는 이익이 아닙니다

- 저축은행 예금 금리: 1년 정기예금 수준과 세후 이자 계산법(2026년 7월 공시 기준)

- 저축 은행 정기 예금 금리 비교, 2026년 7월 최고 연 4.51% 상품은 어디?

- 새마을금고 정기예금 특판, 7월 최고 4.30% 세후 실수령액 계산법

- 마이너스 통장 금리 2026 완전정리, 은행별 비교부터 이자 계산 공식까지

- 정기예금 이율 높은 곳 2026년 7월: 최고 4.45% 비교

- 예금 이자 계산기 완전정복, 단리·복리·세후 수익 직접 계산하는 법

- KB금융 주가 전망 2026년 7월, 반기 실적과 CET1

자주 묻는 질문

은행주에는 어떤 종목들이 포함되나요?

은행주는 좁게는 시중은행 주식, 넓게는 은행 자회사를 중심으로 한 금융지주사 주식을 포함합니다. 한국 시장에서는 신한지주, KB금융지주, 하나금융지주, 우리금융지주 같은 대형 금융지주사가 대표적이며, 모두 코스피 상장사입니다.

은행주 주가를 좌우하는 핵심 변수는 무엇인가요?

은행주의 핵심 변수는 금리입니다. 기준금리와 시장금리 변화는 순이자마진에 영향을 주고, 경기 둔화 국면에서는 대손충당금과 연체율이 실적을 흔들 수 있습니다. 또 배당 성향, 중간배당, 자사주 매입·소각 같은 주주환원 정책도 투자 매력도를 크게 좌우합니다.

은행주를 볼 때 어떤 지표를 확인해야 하나요?

순이자마진(NIM), 대손충당금 적립률, 연체율과 고정이하여신비율, 보통주자본비율(CET1), 배당수익률과 자사주 매입 규모를 자주 확인합니다. 이 지표들은 단기 실적과 중장기 주주환원을 동시에 보여주어 다른 금융 업종과 비교할 때도 유용합니다.